불과 얼마 전까지만 해도 많은 분들의 눈을 번쩍 뜨이게 했던 저축은행의 고금리 특판 상품 소식이 뜸해졌습니다.

안정적으로 자산을 불리고 싶은 우리에게 정말 단비 같은 소식이었는데 말이죠.

하지만 이런 고금리 상품이 줄어들었다고 해서 우리의 재테크가 멈출 수는 없습니다!

오히려 지금이 바로 숨겨진 조건들을 꼼꼼히 따져보고 진짜 ‘꿀이득’을 챙길 수 있는 현명함이 필요한 때입니다.

🧐

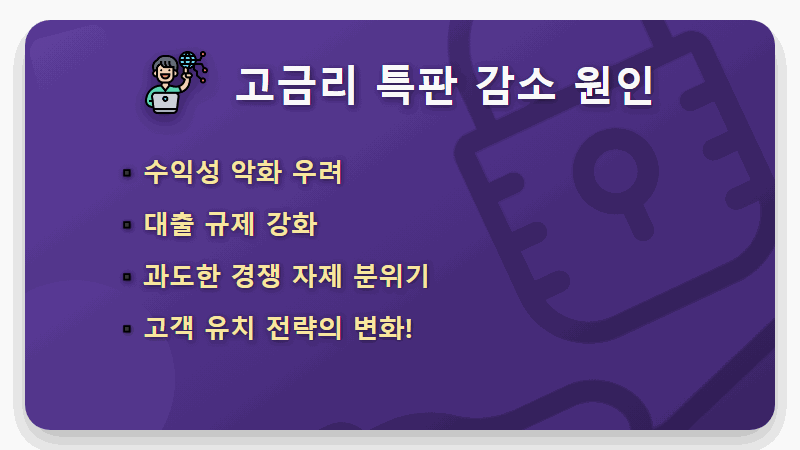

사라진 고금리 특판, 도대체 왜?

최근 저축은행들이 고금리 특판 상품 출시를 망설이는 가장 큰 이유는 바로 ‘수익성’ 때문입니다.

높은 이자를 주면서 고객을 유치했지만, 대출 규제가 강화되면서 예전만큼의 수익을 내기 어려워진 것이죠.

또한 금융 당국의 권고에 따라 과도한 출혈 경쟁을 자제하려는 움직임도 큰 영향을 미치고 있습니다.

한마디로, 이제는 무작정 높은 금리로 고객을 유치하기보다는 내실을 다지는 쪽으로 방향을 틀고 있다는 신호입니다.

📉

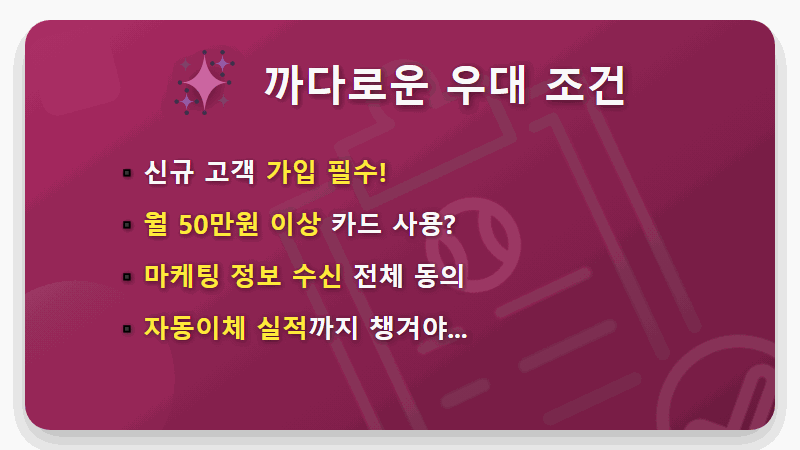

‘최고 연 10%’의 비밀, 숨겨진 우대 조건들

고금리 특판 상품이 다시 등장하더라도, 우리는 ‘최고 금리’라는 단어 뒤에 숨겨진 조건들을 반드시 확인해야 합니다.

단순히 가입만 해서는 절대로 최고 금리를 받을 수 없다는 사실, 혹시 알고 계셨나요?

은행 입장에서는 신규 고객을 유치하고, 카드 사용을 유도하며, 마케팅 활동의 기반을 다지기 위한 전략이기 때문입니다.

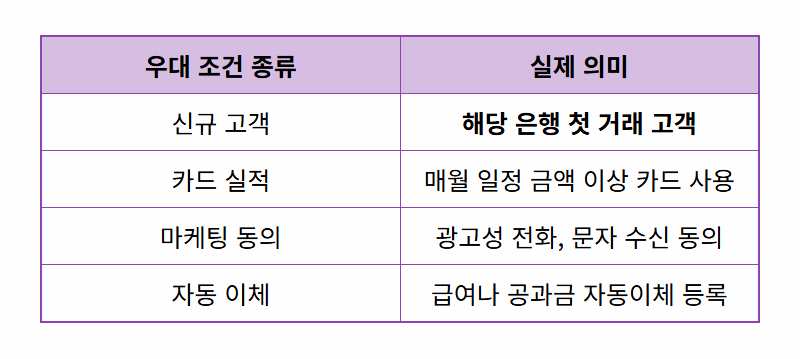

아래 표는 우리가 흔히 마주칠 수 있는 대표적인 우대 조건들입니다.

표에서 보시는 것처럼, 최고 금리를 향한 길은 생각보다 험난할 수 있습니다.

모든 조건을 충족해야만 비로소 약속된 최고 이율을 손에 쥘 수 있는 구조인 셈이죠.

📋

우대 조건, 무조건 따라가면 손해?

혹시 추가 이자를 받기 위해 불필요한 소비를 계획하고 있지는 않으신가요?

예를 들어, 월 50만원 카드 실적을 채우기 위해 평소보다 더 많은 돈을 쓴다면, 과연 남는 장사일까요?

높은 금리라는 달콤함에 빠져 배보다 배꼽이 더 커지는 상황을 경계해야 합니다.

나의 소비 습관과 생활 패턴을 고려했을 때, 무리 없이 달성 가능한 조건인지 냉정하게 판단하는 지혜가 필요합니다.

🤔

2026년, 현명한 당신을 위한 재테크 대안은?

저축은행의 고금리 특판이 줄어든 지금, 우리는 시야를 더 넓힐 필요가 있습니다.

최근 우리은행이 동계올림픽을 기념하여 출시한 ‘우리 팀 코리아 적금’처럼, 시중은행들도 특별한 이벤트를 통해 높은 금리의 상품을 종종 선보입니다.

또한 복잡한 우대 조건에 스트레스받기보다는, 조건 없이 괜찮은 기본 금리를 제공하는 상품들을 비교해보는 것도 아주 좋은 전략입니다.

아래 버튼을 통해 여러 은행의 예적금 금리를 한눈에 비교하고 나에게 가장 유리한 상품을 찾아보세요!

🧸 🧸 🧸

고금리 특판의 시대가 저물고 있다고 아쉬워하기보다는, 더욱 꼼꼼하고 현명한 재테크 습관을 기르는 기회로 삼아보는 것은 어떨까요?

지금 바로 당신의 금융 포트폴리오를 점검하고 새로운 기회를 찾아보세요!

🙏

#고금리적금 #저축은행 #재테크전략