‘내 집 마련’의 꿈은 재정적 안정을 넘어 삶의 질을 높이는 중요한 시작입니다.

특히 생애 처음으로 집을 구입하려는 무주택자에게 정부 지원 대출 상품은 높은 문턱처럼 느껴졌던 주택 시장에 진입할 수 있는 가장 현실적인 희망이 되어주는데요.

오늘은 많은 분들이 궁금해하시는 생애최초 주택자금대출의 모든 것, 특히 대표적인 정책 상품인 ‘디딤돌대출’을 중심으로 2026년 최신 정보를 알기 쉽게 정리해 드리겠습니다.

나도 과연 대상이 될 수 있을지, 지금 바로 확인해 보세요!

🏠

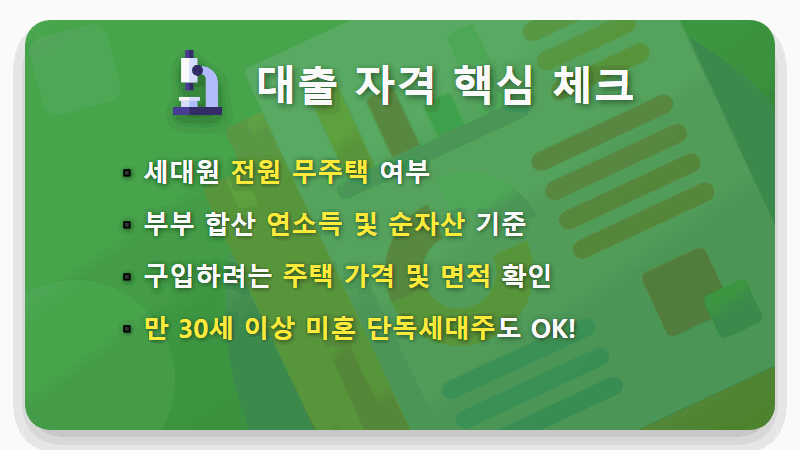

생애최초 주택자금대출, 가장 먼저 확인해야 할 기본 자격

가장 중요한 것은 ‘자격’을 갖추는 것이겠죠?

디딤돌대출을 기준으로 핵심 자격 요건부터 살펴보겠습니다.

우선 대출 신청일을 기준으로 세대주를 포함한 세대원 전원이 주택을 소유한 이력이 없어야 합니다.

소득 기준은 부부 합산 연소득이 7,000만 원 이하여야 하지만, 신혼 가구나 2자녀 이상 가구의 경우 기준이 완화되니 해당되시는지 꼭 확인해야 합니다.

또한, 2026년 기준 5.11억 원 이하의 순자산 요건도 충족해야 합니다.

과거에는 어려웠던 만 30세 이상의 미혼 단독세대주도 일정 조건 하에 대출이 가능해졌다는 점은 정말 희소식이죠?

🔍

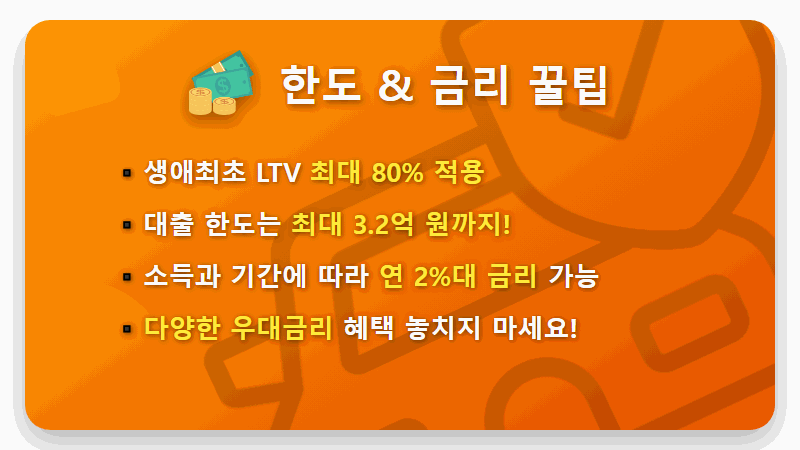

얼마까지, 어떤 금리로 받을 수 있을까? (대출 한도 및 금리)

내 집 마련의 가장 큰 관문은 역시 ‘돈’이죠.

디딤돌대출은 생애최초 주택 구입자를 위해 주택담보대출비율(LTV)을 최대 80%까지 적용해 초기 자금 부담을 크게 덜어줍니다.

대출 한도는 일반적으로 최대 2.4억 원이지만, 신혼가구나 2자녀 이상 가구의 경우 최대 3.2억 원까지 가능합니다.

금리는 부부 합산 소득 수준과 대출 기간에 따라 달라지지만, 최저 연 2%대의 낮은 금리를 기대해볼 수 있다는 것이 가장 큰 장점입니다.

여기에 청약통장 가입 기간, 다자녀, 신규 분양 등 다양한 우대금리 조건이 있으니 꼼꼼히 챙겨서 금리 혜택을 최대로 받는 것이 현명합니다.

💰

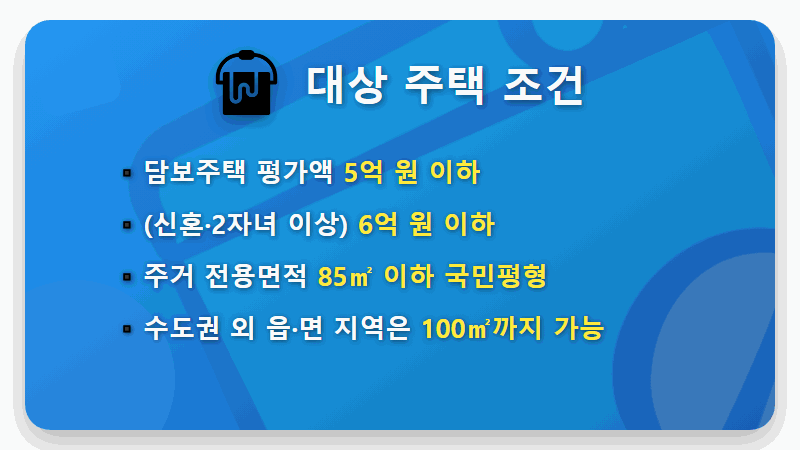

어떤 집을 살 수 있나요? (대상 주택)

대출을 받는다고 해서 모든 집을 살 수 있는 것은 아닙니다.

디딤돌대출은 서민의 주거 안정을 목표로 하기 때문에 대상 주택에도 일정한 기준이 있습니다.

대출 접수일 기준으로 담보주택의 평가액이 5억 원 이하여야 합니다. 다만, 이 기준 역시 신혼가구나 2자녀 이상 가구는 6억 원 이하로 상향 적용됩니다.

또한, 주거 전용면적이 85㎡(약 25.7평) 이하인 국민주택규모여야 합니다. 수도권을 제외한 도시지역이 아닌 읍 또는 면 지역은 100㎡(약 30.2평) 이하까지 허용되니, 이 점도 참고하시면 좋겠습니다.

🏘️

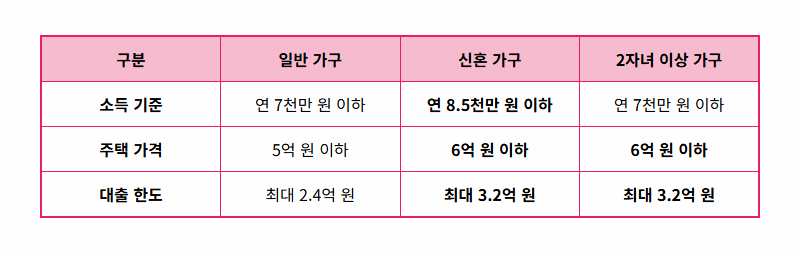

디딤돌 대출 주요 조건 비교 (일반 vs 신혼 vs 2자녀 이상)

한눈에 비교해 보니 어떠신가요?

표에서 보시는 것처럼 신혼 가구나 다자녀 가구의 경우 소득, 주택 가격, 대출 한도 등 여러 면에서 더 유리한 조건을 제공받을 수 있습니다.

정부가 출산을 장려하고 신혼부부의 주거 안정을 돕기 위해 더 많은 혜택을 집중하고 있다는 것을 알 수 있죠.

자신이 어떤 유형에 해당하는지 정확히 파악하고 최대한의 혜택을 놓치지 않는 것이 중요합니다.

더 자세한 내용이나 개인별 맞춤 상담이 필요하다면 주택도시기금 사이트를 방문해 보세요.

🧸 🧸 🧸

생애최초 주택자금대출은 복잡하고 어렵게 느껴질 수 있지만, 조금만 관심을 기울이면 내 집 마련의 꿈을 현실로 만들어 줄 든든한 디딤돌이 될 수 있습니다.

오늘 알려드린 정보를 바탕으로 본인의 자격 요건을 꼼꼼히 확인하고, 지금 바로 내 집 마련을 위한 첫걸음을 내디뎌 보세요!

당신의 성공적인 내 집 마련을 응원합니다.

🎉

#생애최초주택자금대출 #디딤돌대출 #내집마련