잠시만 넣어둬도 쏠쏠한 이자를 챙겨주던 ‘파킹통장’이 더 이상 예전 같지 않다구요? 맞아요. 2026년 새해가 되자마자 다올저축은행을 시작으로 여러 은행들이 기다렸다는 듯이 금리를 내리고 있어요. 연 3%대를 훌쩍 넘던 상품들이 이제는 2%대로 내려오면서 많은 분들이 당황하고 계실 텐데요. 도대체 왜 이런 일이 벌어지고 있는 걸까요? 오늘 그 현실적인 이유 4가지를 속 시원하게 알려드리고, 앞으로 어떻게 대처해야 할지 꿀팁까지 모두 알려드릴게요! 🧐

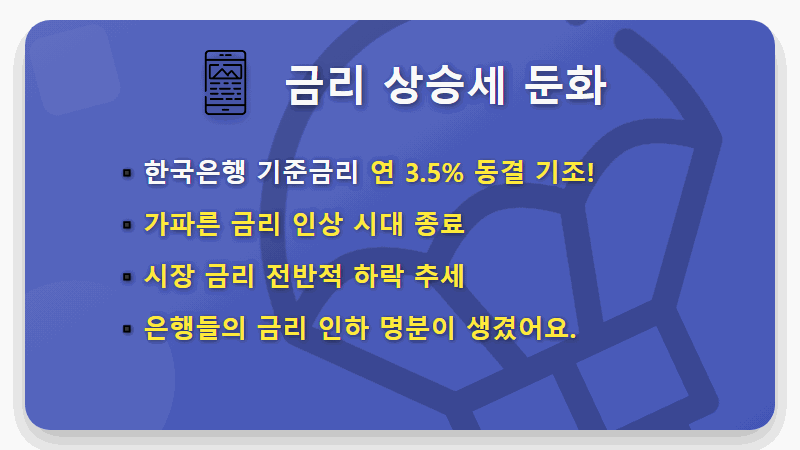

1. 기준금리 인상 사이클 종료

가장 큰 이유는 바로 한국은행의 기준금리 정책 변화 때문이에요.

지난 몇 년간 물가를 잡기 위해 가파르게 기준금리를 올렸던 시기가 있었죠?

그때 은행들은 대출 금리를 올리는 동시에, 예적금 고객을 유치하기 위해 파킹통장 금리도 경쟁적으로 높였습니다.

하지만 최근 들어 기준금리가 동결되고, 앞으로는 오히려 인하될 수 있다는 전망이 나오면서 상황이 180도 바뀌었어요.

은행 입장에서는 더 이상 높은 이자를 주면서까지 자금을 유치할 필요가 없어진 거죠.

📉

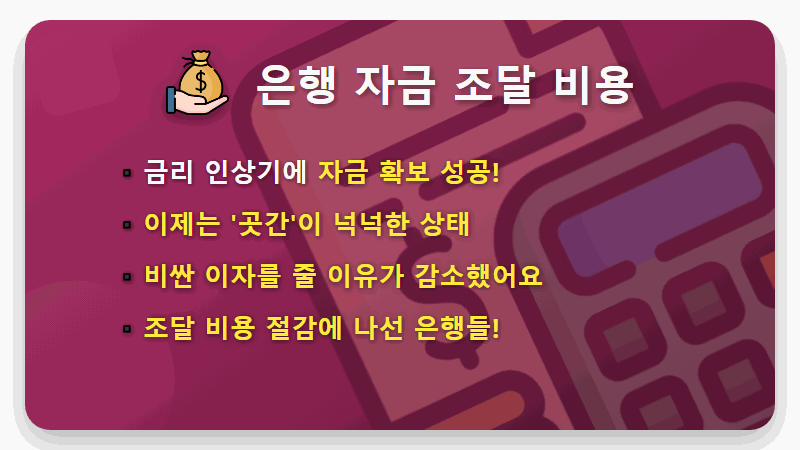

2. 은행의 유동성 확보 완료

지난 금리 인상기에, 은행들은 너도나도 높은 금리를 내세워 고객들의 돈을 끌어모았어요.

덕분에 지금은 운영에 필요한 자금, 즉 유동성이 충분히 확보된 상태입니다.

‘총알’을 충분히 비축해 뒀으니, 이제는 굳이 비싼 이자를 줘가며 파킹통장으로 돈을 모을 필요가 없어진 것이죠.

오히려 높은 이자는 은행 입장에서 ‘비용’이기 때문에, 수익성 개선을 위해 파킹통장 금리부터 낮추기 시작한 거랍니다.

💰

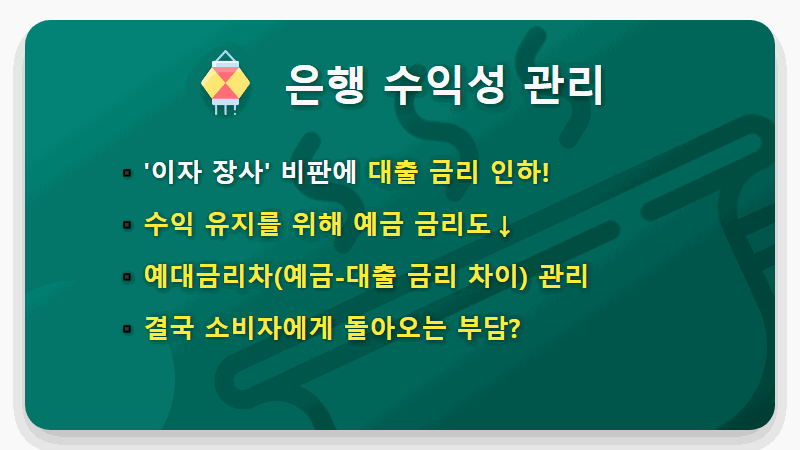

3. 예대금리차 축소 압박

최근 금융당국은 은행들이 과도한 ‘이자 장사’를 하지 못하도록 예대금리차(대출금리와 예금금리의 차이)를 줄이라는 압박을 계속하고 있어요.

은행들은 대출금리를 낮추라는 압박을 받자, 수익성을 유지하기 위해 자연스럽게 예금금리, 그중에서도 가장 변동이 쉬운 파킹통장 금리에 먼저 손을 대기 시작한 것입니다.

결국 대출 이자 부담을 덜어주려는 정책이, 반대로 예금 이자 수입을 줄이는 나비효과를 불러온 셈이죠.

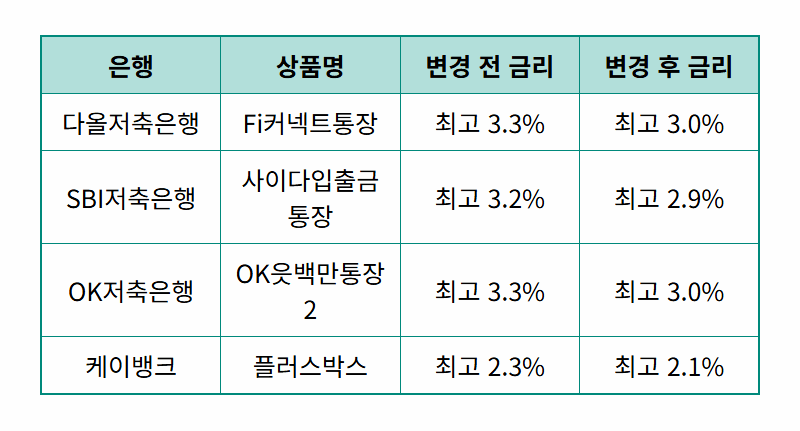

표에서 보시는 것처럼, 주요 저축은행과 인터넷은행들이 일제히 금리를 인하하고 있는 것을 확인할 수 있습니다.

⚖️

4. 어떻게 대처해야 할까? (꿀팁)

금리가 계속 내려가는 상황을 보고만 있을 수는 없겠죠?

이럴 때일수록 더 부지런하게 움직여야 내 돈을 지킬 수 있습니다.

가장 중요한 것은 ‘주기적인 금리 비교’입니다.

은행들은 경쟁 상황이나 자금 사정에 따라 파킹통장 금리를 수시로 바꾸기 때문에, 한 달에 한 번이라도 내가 쓰는 통장보다 더 좋은 조건의 상품이 나왔는지 확인하는 습관이 필요해요.

네이버페이나 토스, 핀다 같은 금융 플랫폼을 이용하면 여러 은행의 금리를 한눈에 비교할 수 있으니 꼭 활용해 보세요.

또한, 특정 금액 구간까지만 높은 금리를 제공하는 ‘조건부 파킹통장’도 잘 따져봐야 합니다.

예를 들어 ‘500만원까지 연 3.0%, 초과분은 연 0.5%’ 같은 식이죠. 내 목돈의 규모에 맞춰 가장 유리한 상품을 선택하는 지혜가 필요합니다!

🧸 🧸 🧸

파킹통장 금리 인하 소식에 속상하셨을 텐데요, 오늘 알려드린 원인을 이해하고 대처 방안을 잘 활용하신다면 어려운 시기에도 소중한 자산을 잘 지켜나가실 수 있을 거예요.

새로운 고금리 상품 정보가 나오면 또 발 빠르게 알려드릴게요! 🙏

#파킹통장금리인하 #금리높은파킹통장 #이자높은예금