은퇴 후 든든한 버팀목이 되어줄 퇴직연금! 하지만 살다 보면 내 집 마련, 갑작스러운 병원비 등 예상치 못한 일로 목돈이 급하게 필요할 때가 있죠.

과연 노후 자금으로만 생각했던 퇴직연금을 중간에 꺼내 쓸 수 있을까요? 법에서 정한 특정 사유에 해당한다면 가능하답니다! 지금부터 어떤 조건이 있는지, 세금은 얼마나 떼는지 속 시원하게 알려드릴게요.

🤔

퇴직연금 중도인출, 아무나 할 수 있을까요?

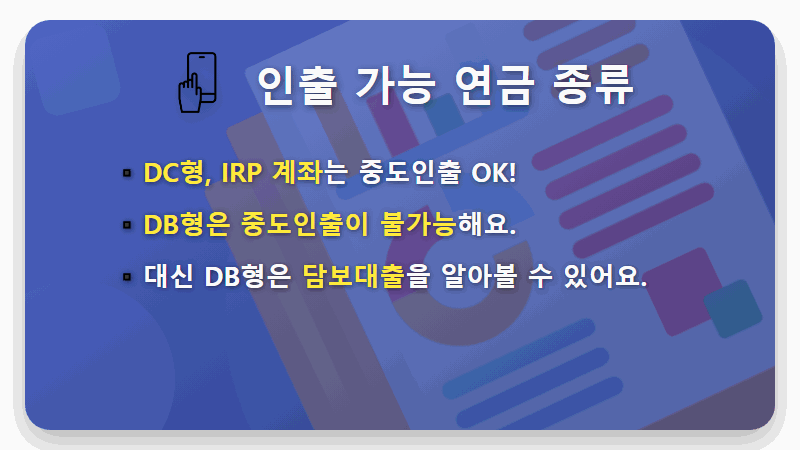

아쉽게도 모든 퇴직연금이 중도인출 대상이 되는 것은 아니에요.

내가 가입한 퇴직연금의 종류를 먼저 확인해야 하는데요.

확정기여형(DC)이나 개인형 퇴직연금(IRP) 가입자라면 법에서 정한 요건을 충족할 경우 중도인출을 신청할 수 있습니다.

하지만 확정급여형(DB) 가입자는 중도인출이 원칙적으로 불가능하고, 대신 적립금의 일부를 담보로 대출을 받는 방법은 있답니다.

🏦

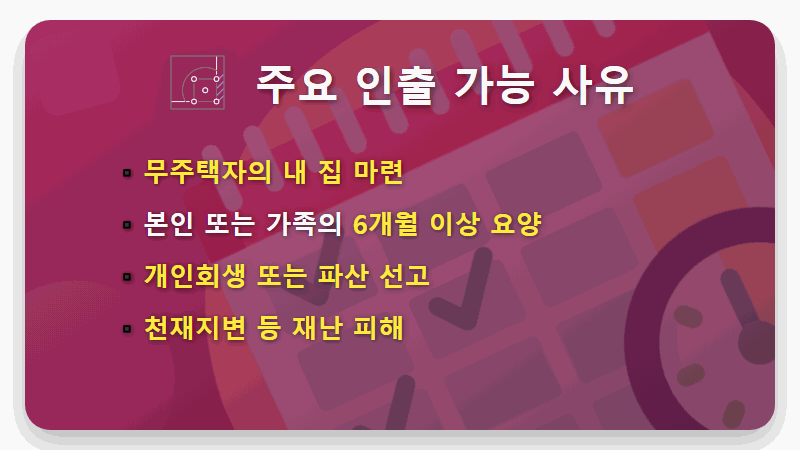

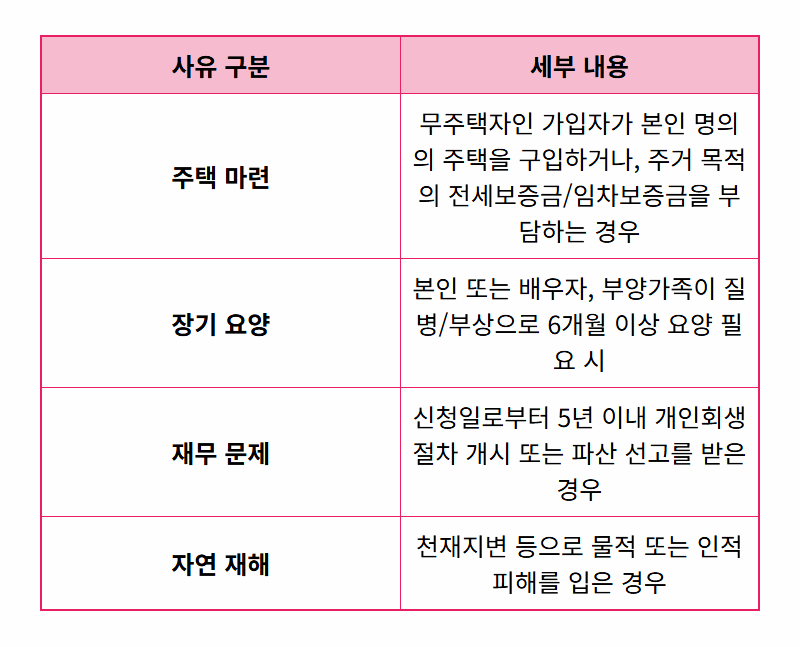

어떤 경우에 중도인출이 가능한가요? 법정 사유 총정리

가장 궁금해하실 중도인출 사유! 정말 급하고 중대한 상황에만 제한적으로 허용된답니다.

아래 표로 자세한 내용을 확인해 보세요.

표에서 보시는 것처럼, 인생의 중요한 변곡점이나 위기 상황에 처했을 때 퇴직연금을 활용할 수 있도록 길이 열려 있는 셈이죠.

내 상황이 여기에 해당하는지 꼼꼼히 따져보는 것이 첫걸음입니다!

📜

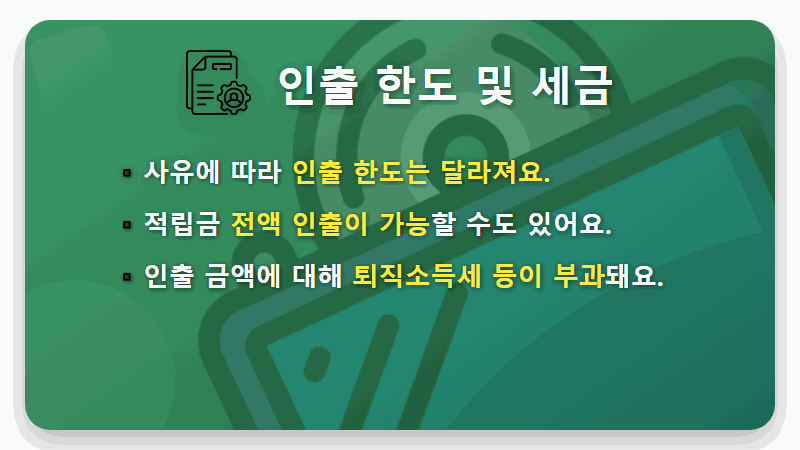

필요한 만큼 다 받을 수 있나요? 인출 한도와 세금

사유가 인정되었다면, 얼마나 받을 수 있는지도 중요하겠죠?

기본적으로 DC형과 IRP 계좌에서는 본인 적립금 내에서 인출이 가능하며, 사유에 따라 전액을 인출할 수도 있습니다.

하지만 가장 중요한 점! 바로 세금입니다.

중도인출하는 금액은 ‘퇴직소득’으로 간주되어 퇴직소득세가 부과됩니다. 경우에 따라서는 기타소득세(16.5%)가 적용될 수도 있어서 실수령액은 생각보다 적을 수 있다는 점을 꼭 기억해야 해요.

💸

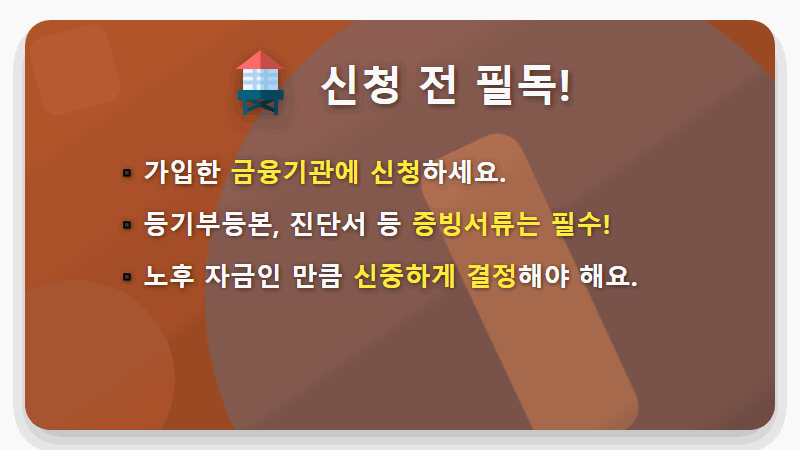

퇴직연금 중도인출, 신청 방법과 주의할 점은?

중도인출을 결심했다면, 본인의 퇴직연금을 관리하는 은행이나 증권사 등 금융기관에 문의하여 신청 절차를 진행하면 됩니다.

이때, 중도인출 사유를 증명할 수 있는 서류(주택 매매 계약서, 병원 진단서 등)를 반드시 제출해야 합니다.

무엇보다 퇴직연금은 소중한 노후 자금의 마지막 보루라는 사실을 잊지 마세요.

중도인출은 정말 필요한 경우에만 신중하게 활용하는 지혜가 필요합니다.

🧸 🧸 🧸

급한 불을 끄는 것도 중요하지만, 나의 소중한 노후 자산을 사용하는 것인 만큼 신중한 결정이 필요합니다.

오늘 알려드린 정보를 바탕으로 현명한 금융 계획을 세우시길 바랍니다!

🙏

#퇴직연금중도인출 #퇴직연금 #급전마련