2026년 현재 많은 가구들이 신생아 특례대출에 큰 관심을 보이고 있다는 사실, 알고 계셨나요?

특히 합산 연소득과 자격 요건이 완화되면서 더 많은 분들이 혜택을 받을 수 있는 길이 열렸답니다.

이번 글에서는 대출을 고민하시는 분들을 위해 1%대 금리를 사수하는 구체적인 방법과 최신 정보를 꼼꼼하게 정리해 드릴게요.

🏠

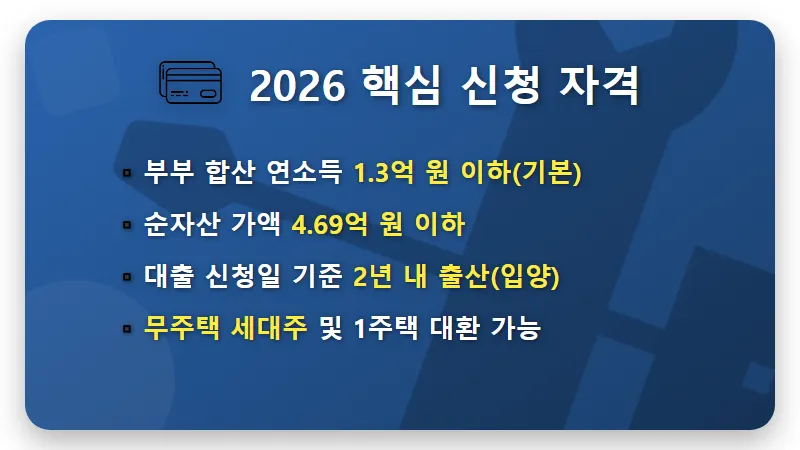

신청 자격과 소득 기준

가장 먼저 확인해야 할 부분은 역시 소득과 자산 기준이 아닐까 싶어요.

기본적으로 부부 합산 연소득이 1.3억 원 이하인 가구가 주 대상이며, 자산은 4.69억 원을 넘지 않아야 신청이 가능합니다.

최근 맞벌이 가구를 위해 소득 기준이 최대 2억 원까지 상향되는 소식도 있으니 본인의 상황에 맞춰 꼭 확인해보세요.

📝

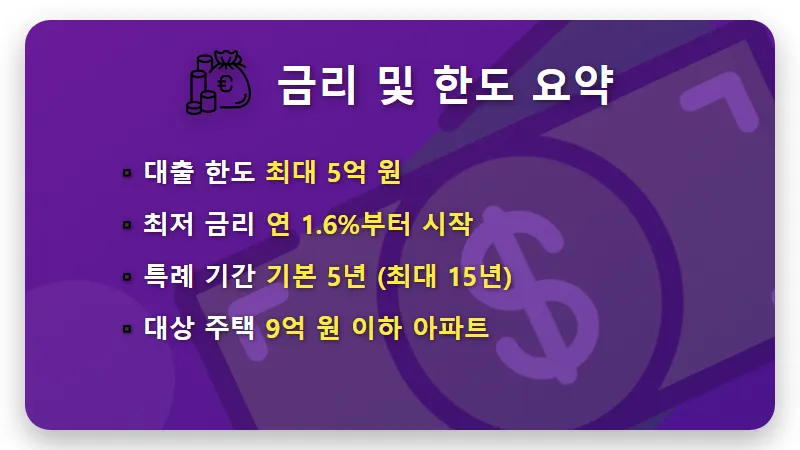

대출 금리와 한도 안내

신생아 특례대출의 가장 큰 매력은 소득이 낮을수록 파격적으로 낮아지는 금리 체계라고 할 수 있죠.

최대 5억 원까지 대출이 가능하며, 주택 가격 9억 원 이하의 집을 고르셔야 혜택을 온전히 누리실 수 있습니다.

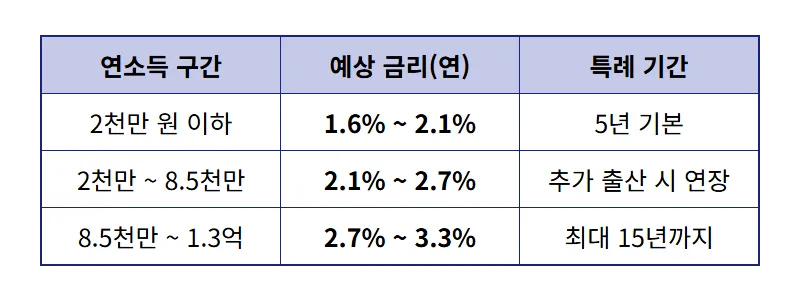

아래 표를 통해 소득별로 대략적인 금리 구간이 어떻게 형성되는지 한눈에 살펴보시면 도움이 될 거예요.

위 표에서 보시는 것처럼 소득이 낮을수록 1%대 금리를 적용받을 확률이 훨씬 높아진답니다.

하지만 소득이 조금 높더라도 우대금리 조건을 잘 활용하면 충분히 낮은 금리를 유지할 수 있으니 실망하지 마세요.

정확한 금리 산출은 본인의 청약 통장 가입 기간이나 자녀 수에 따라 달라질 수 있다는 점 꼭 기억해 주세요!

📈

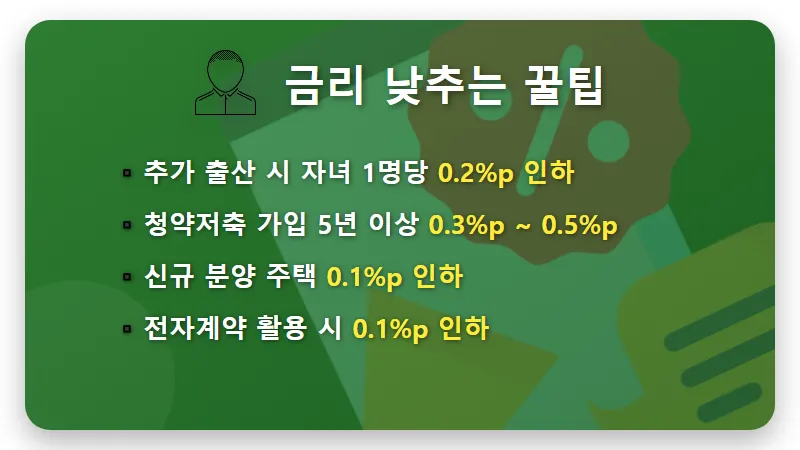

우대금리 추가 혜택

우대금리를 챙기는 것이야말로 이번 대출의 핵심 전략이라고 해도 과언이 아니에요!

특히 대출 실행 후 아이를 더 낳게 되면 금리가 더 낮아질 뿐만 아니라 저금리 적용 기간도 5년씩 연장됩니다.

청약 통장을 오래 유지하셨거나 국토부 전자계약을 이용하신다면 소중한 금리를 더 깎을 수 있으니 꼼꼼히 체크해보세요.

🎁

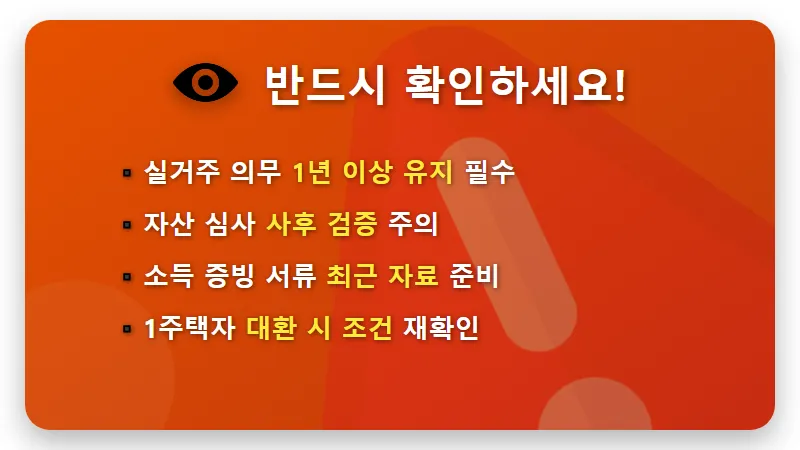

신청 시 주의사항

대출을 받으신 후에는 반드시 1개월 이내에 전입신고를 하고 1년 이상 실거주를 해야 한다는 점을 잊지 마세요.

만약 실거주 의무를 위반하면 대출금을 즉시 상환해야 하는 무서운 상황이 발생할 수도 있답니다.

또한 자산 심사가 사후에 이루어지는 경우가 많으니, 신청 당시 자산 기준을 아슬아슬하게 맞추셨다면 더욱 주의가 필요합니다.

🧸 🧸 🧸

2026년 신생아 특례대출은 출산 가구에게 정말 놓칠 수 없는 절호의 기회인 것 같아요.

1%대 금리로 주거비 부담을 확 낮추고 사랑하는 아이와 행복한 보금자리를 마련해보시는 건 어떨까요?

더 늦기 전에 주택도시기금 사이트에서 본인의 정확한 한도를 미리 조회해보시길 적극 추천드려요!

감사합니다 항상 행복한 가정 되시길 응원할게요! 🙇♀️

#신생아특례대출 #2026신생아대출금리 #내집마련꿀팁