최근 재테크 시장에서 IMA 계좌에 대한 관심이 정말 뜨겁죠?

안정적이면서도 연 4% 내외의 이율을 준다는 소식에 많은 분이 몰리고 있지만, 한편으로는 6~8% 같은 고금리를 기대하셨던 분들에겐 조금 아쉬운 소식일 수도 있어요.

도대체 왜 우리가 원하는 만큼 금리가 쑥쑥 오르지 않는지, 그 속에 숨겨진 증권사의 사정과 시장의 원리를 소비자 입장에서 아주 쉽게 풀어드릴게요.

함께 살펴보시면서 현명한 투자 전략을 세워보시는 건 어떨까요? 🧐

💰

IMA의 구조

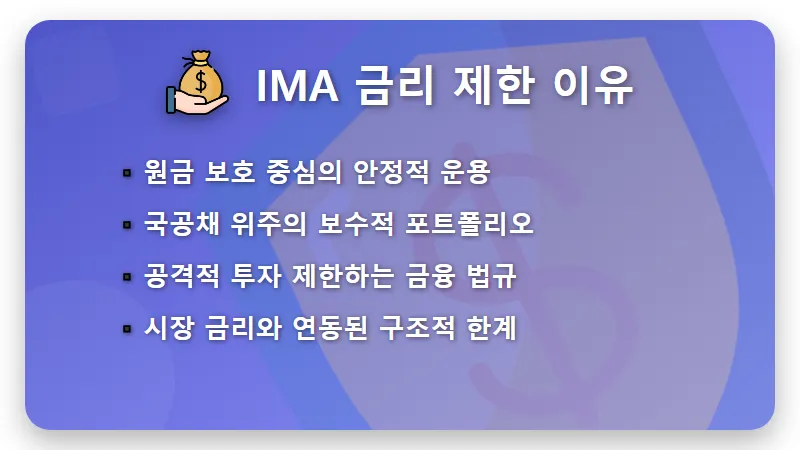

IMA는 종합투자계좌로, 무엇보다 우리 소중한 원금을 지키는 것이 가장 큰 목표인 상품이에요.

증권사가 이 돈을 굴릴 때 고위험 자산에 투자해서 높은 수익을 내고 싶어도, 법적으로나 구조적으로 안정성을 우선해야 하죠.

그러다 보니 변동성이 큰 주식보다는 국공채나 우량 회사채 위주로 자산을 구성하게 된답니다.

당연히 수익률은 시장의 평균적인 금리 수준에 머물 수밖에 없고, 이게 바로 우리가 8%라는 숫자를 보기 힘든 첫 번째 이유예요.

🏛️

수익률의 한계

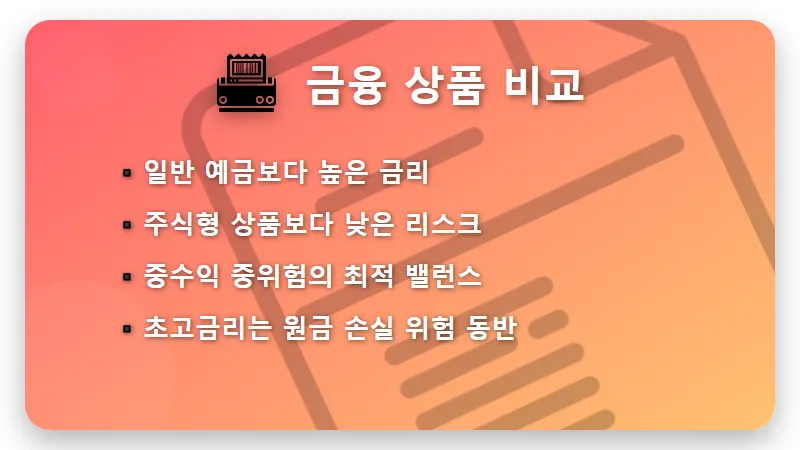

여러분이 만약 6% 이상의 금리를 원하신다면, 그만큼 원금을 잃을 수 있는 위험도 감수해야 한다는 사실을 꼭 기억하셔야 해요.

IMA는 그 중간 어디쯤에서 균형을 잡고 있는 아주 영리한 상품이라고 볼 수 있어요.

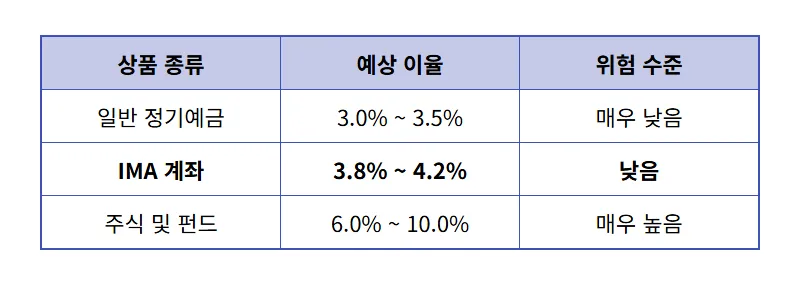

위 표에서 보시는 것처럼 IMA는 예금보다는 높고 주식보다는 안전한 위치를 차지하고 있죠?

우리의 소중한 자산을 지키면서도 물가 상승률 이상을 방어하기에는 딱 적당한 수준이 바로 4% 내외인 것입니다.

📈

운영비의 진실

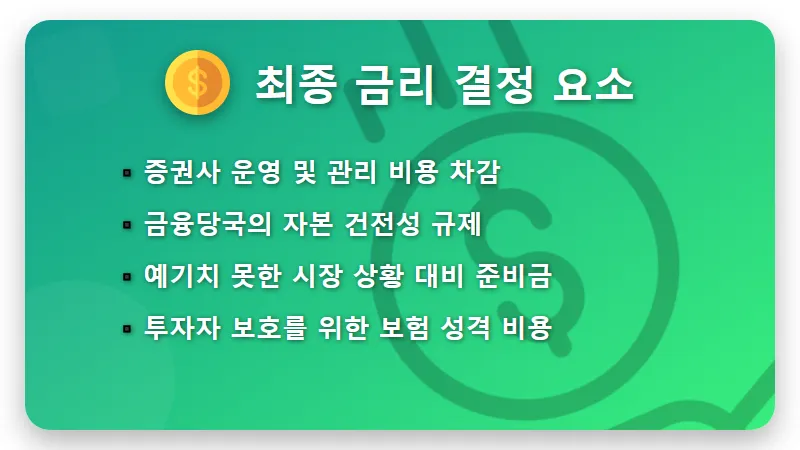

증권사가 돈을 굴려서 6%의 수익을 냈다고 해도, 그게 다 우리 주머니로 들어오는 건 아니랍니다.

시스템을 운영하는 비용, 인건비, 그리고 혹시 모를 상황에 대비한 적립금 등을 떼고 나면 우리가 받는 최종 금리가 결정되죠.

또한 금융당국은 증권사가 무리하게 높은 금리를 미끼로 과도한 위험을 지는 것을 엄격히 감시하고 있어요.

결국 4%라는 숫자는 시장의 생태계와 규제 환경이 만들어낸 아주 정교한 타협점이라고 이해하시면 쉬울 거예요.

⚖️

현명한 투자법

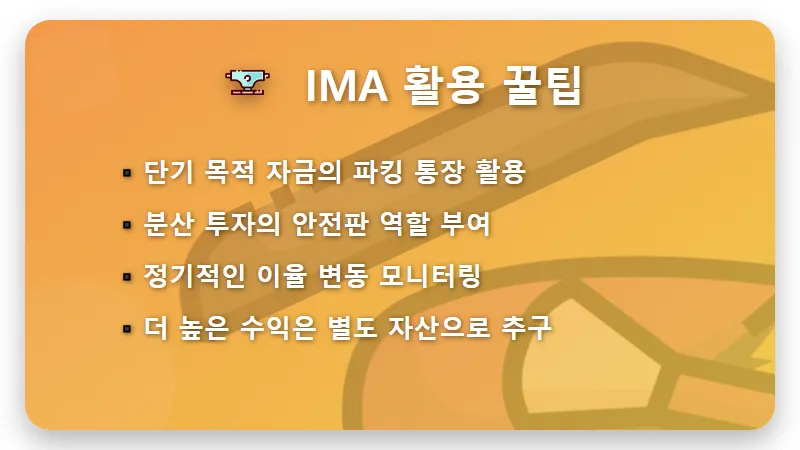

그렇다면 IMA 계좌, 어떻게 활용해야 정말 똑똑하다는 소리를 들을 수 있을까요?

이 계좌를 인생의 모든 돈을 거는 메인 상품으로 보기보다는, 언제든 꺼내 쓸 수 있는 비상금이나 투자를 기다리는 대기 자금을 보관하는 용도로 써보세요.

은행 예금보다는 조금 더 이득을 보면서 주식 시장의 폭풍우는 피할 수 있는 든든한 방패가 되어줄 거예요.

더 자세한 시장 상황과 금융 정보를 알고 싶으시다면 아래 공식 사이트에서 실시간 지표를 확인해보시는 것도 큰 도움이 된답니다.

🧸 🧸 🧸

IMA 4% 금리는 아쉬움이 아닌 안정의 상징이라는 점, 이제 이해가 되셨나요?

욕심보다는 원칙을 지키는 투자가 결국 장기적으로 웃게 해준다는 사실을 꼭 기억하시길 바라요!

여러분의 소중한 자산이 차곡차곡 건강하게 불어나기를 진심으로 응원하겠습니다. 🙇♂️

#IMA계좌 #종합투자계좌 #4퍼센트금리이유