“사랑하는 가족에게 고마운 마음을 담아 돈을 좀 보냈을 뿐인데, 왜 세금을 내야 하죠?” 이런 생각해 보신 적 없으신가요?

가족 간의 금전 거래는 끈끈한 정으로 묶인 특별한 관계에서 비롯되지만, 세법의 영역에서는 예외가 없습니다.

특히 배우자, 자녀, 부모님, 형제자매 사이에 현금이 오갈 때 ‘증여세’ 문제는 항상 염두에 두어야 할 중요한 부분인데요. 무심코 보낸 계좌이체가 나중에 국세청의 조사 대상이 되거나, 예상치 못한 가산세 폭탄으로 이어질 수도 있기 때문입니다. 미리 증여세 규정을 똑똑하게 알고 대비하는 것만이 최선의 방법입니다.

지금부터 가족 간 계좌이체가 증여로 바뀌는 순간과 현명한 절세 꿀팁을 속 시원하게 알려드릴게요!

🤔

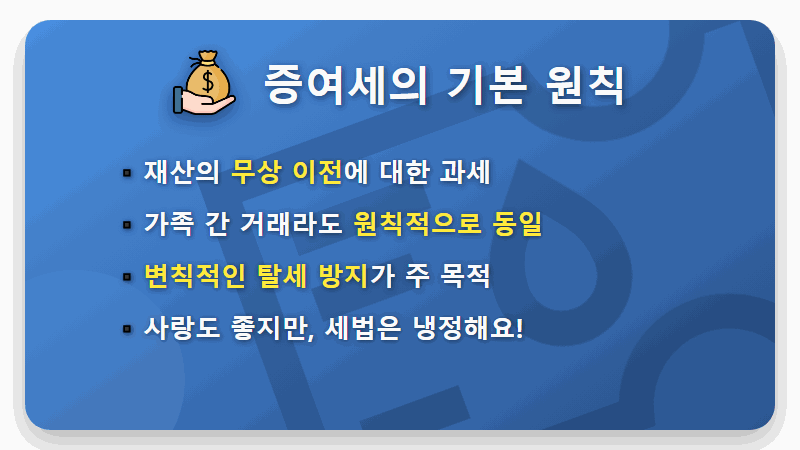

증여세, 가족인데도 예외 없는 이유

가장 많이 헷갈려 하시는 부분입니다. “가족끼리 좀 도와줄 수도 있지!” 맞습니다.

하지만 세법에서는 타인에게 재산을 무상으로 이전하는 모든 행위를 ‘증여’로 보고 증여세를 부과합니다.

만약 가족 간의 거래에 예외를 둔다면, 세금을 피하기 위해 가족 명의로 재산을 빼돌리는 등 악용될 소지가 크기 때문이죠. 그래서 국세청은 가족 간의 돈거래를 더욱 유심히 지켜보는 경향이 있습니다.

물론 사회 통념상 인정되는 피부양자의 생활비, 교육비, 축하금 등은 비과세 대상이지만, 이 범위를 넘어서는 금액은 증여로 판단될 수 있습니다.

👨👩👧👦

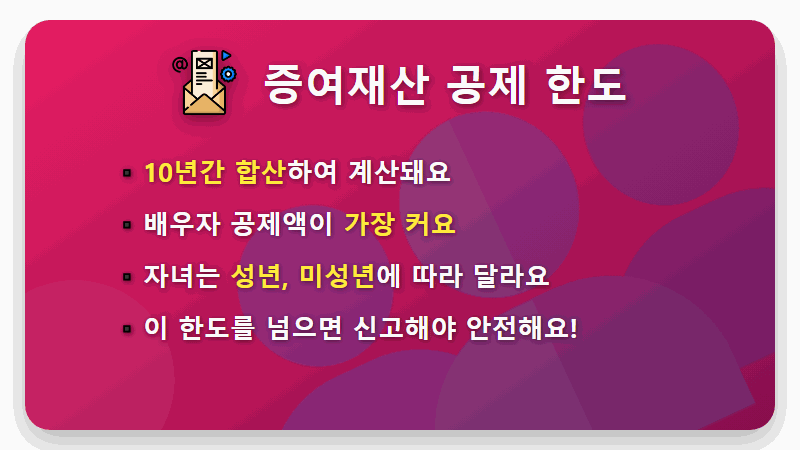

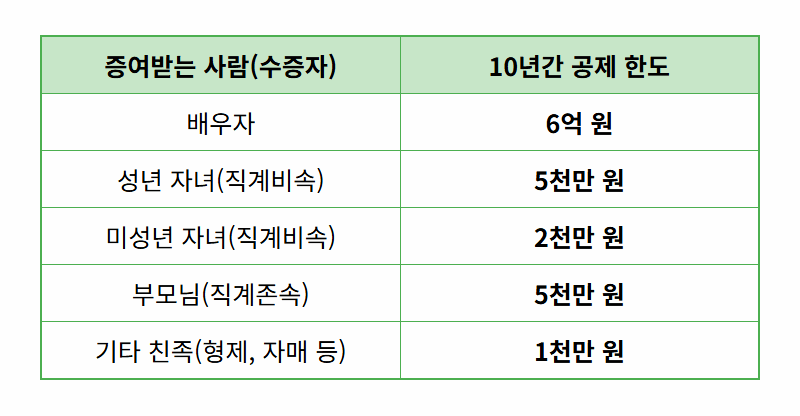

얼마까지 괜찮을까? 10년간 합산되는 증여세 비과세 한도

다행히 가족 간의 증여에는 일정 금액까지 세금을 매기지 않는 ‘증여재산 공제’ 제도가 있습니다.

단, 이 한도는 10년 동안 증여한 금액을 모두 합산하여 계산된다는 점을 반드시 기억해야 합니다!

예를 들어, 2024년에 성년 자녀에게 3천만 원, 2026년에 2천만 원을 주었다면 총 5천만 원으로 공제 한도를 모두 사용하게 되는 것입니다.

위 표에 정리된 것처럼 배우자에게는 10년간 6억 원까지, 성년 자녀에게는 5천만 원까지 세금 없이 증여할 수 있습니다. 이 금액을 잘 활용하는 것이 절세의 첫걸음입니다.

💰

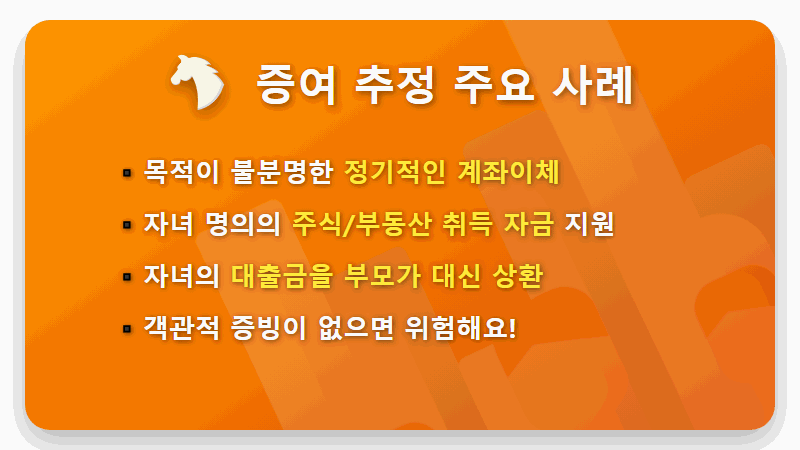

이럴 때 ‘증여’가 됩니다! 국세청이 주목하는 순간들

모든 계좌이체가 증여세 대상이 되는 것은 아닙니다. 하지만 국세청이 ‘이건 증여가 의심되는데?’라고 판단하는 대표적인 사례들이 있습니다.

가장 흔한 경우는 뚜렷한 목적 없이 정기적으로 자녀에게 큰 금액을 이체하는 경우입니다. 또한 자녀가 소득이나 재산이 없음에도 불구하고 고가의 부동산을 취득하거나 주식에 투자했다면, 국세청은 자금 출처 조사를 통해 부모로부터 증여받았을 가능성을 높게 봅니다.

자녀의 대출 원리금을 부모가 대신 갚아주는 것 역시 마찬가지로 증여에 해당할 수 있어 각별한 주의가 필요합니다.

🚨

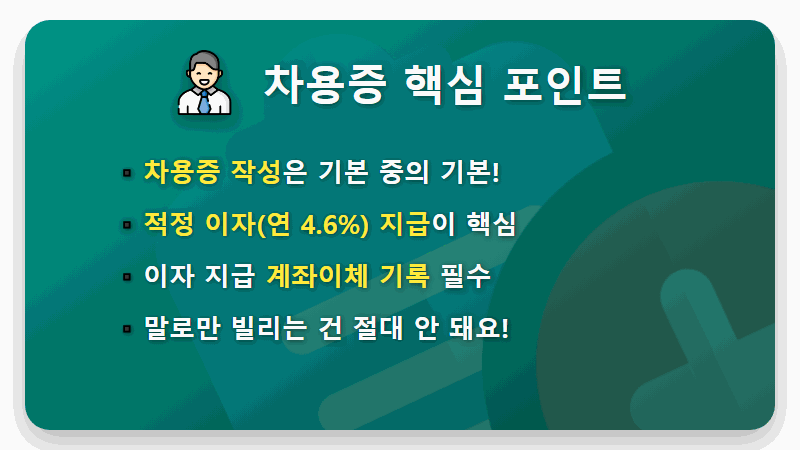

세금폭탄 피하는 필살기, ‘차용증’ 제대로 쓰는 법

만약 증여가 아니라 정말로 돈을 빌려주는 것이라면 어떻게 해야 할까요? 이럴 때 필요한 것이 바로 ‘차용증’입니다.

차용증은 단순히 ‘돈을 빌린다’는 내용만 적어서는 안 됩니다. 채권자(빌려주는 사람), 채무자(빌리는 사람), 원금, 이자율, 상환 기간 및 방법을 명확하게 기재해야 법적 효력을 인정받기 쉽습니다.

여기서 가장 중요한 것은 바로 ‘이자’입니다. 가족 간이라도 이자를 주고받는 것이 원칙이며, 세법에서 정한 적정 이자율(현재 연 4.6%)에 맞춰 이자를 지급하고 계좌이체 기록을 남겨두는 것이 핵심입니다. 이자 없이 원금만 빌려주면 이자에 해당하는 금액만큼을 증여한 것으로 볼 수 있기 때문입니다.

공증까지 받아두면 더욱 확실한 증거 자료가 될 수 있습니다.

🧸 🧸 🧸

가족 간의 돈거래, 사랑의 표현이지만 세금 문제 앞에서는 한없이 냉정해질 수 있습니다.

‘이 정도는 괜찮겠지’라는 안일한 생각보다, 오늘 알려드린 비과세 한도와 차용증 작성법 등을 잘 숙지하고 미리 대비하는 현명함이 필요합니다.

지금 바로 우리 가족의 금융 거래를 점검해보고, 불필요한 세금 걱정 없이 따뜻한 마음만 나누시길 바랍니다!

🙏

#가족간계좌이체 #증여세 #증여세비과세