2026년부터 국민연금 제도가 크게 바뀌면서 많은 분이 노후 걱정을 하고 계시는데요.

보험료율은 오르지만 소득대체율도 함께 상향되어 개인의 준비 여하에 따라 노후 자금 규모가 천차만별로 달라질 수 있습니다.

오늘은 나라에서 주는 국민연금에 개인연금을 똑똑하게 더해 수령액은 높이고 세금은 뚝 떨어뜨리는 핵심 비법을 자세히 알려드릴게요. 🧸

💰

2026 연금 개편

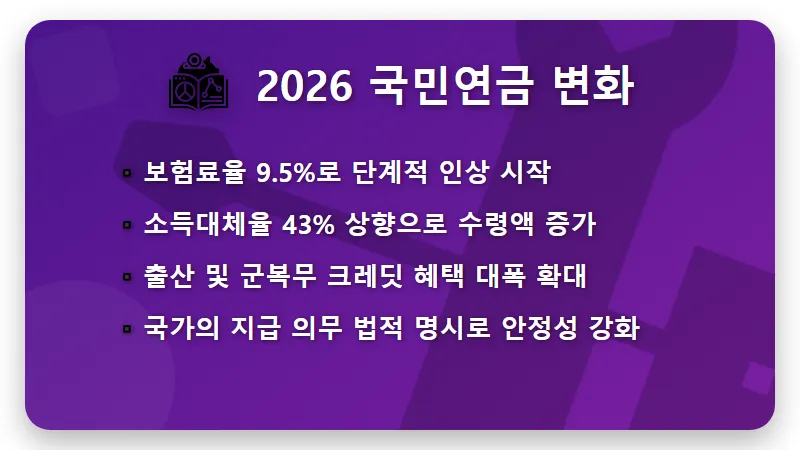

2026년부터는 국민연금 보험료율이 현행 9%에서 9.5%로 인상되면서 부담이 조금 늘어날 예정이에요.

하지만 소득대체율도 43%로 함께 올라가기 때문에 나중에 받게 될 연금액 자체는 예전보다 많아지게 됩니다.

특히 아이를 낳거나 군 복무를 한 분들에게 주는 크레딧 혜택이 늘어난 점은 정말 반가운 소식이죠.

나라가 연금 지급을 법적으로 보장하게 되었으니 불안해하지 마시고 적극적으로 활용해 보세요. 📈

📑

절세 혜택 활용

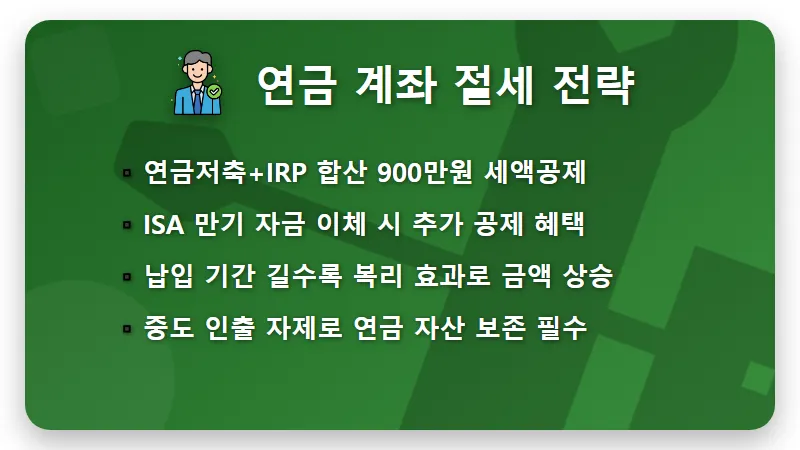

개인연금과 IRP를 잘 활용하면 매년 연말정산 때 쏠쏠한 세액공제를 받을 수 있다는 것 알고 계시나요?

두 계좌를 합쳐 연간 900만 원까지 납입하면 최대 148만 원 정도의 세금을 돌려받을 수 있습니다.

여기에 ISA 계좌 만기 자금을 연금 계좌로 옮기면 추가로 300만 원까지 더 공제받을 수 있어 정말 유리합니다.

지금부터라도 조금씩 납입 금액을 늘려가며 세금도 아끼고 미래의 나를 위한 선물을 준비해 보세요. 🎁

💎

수령 시기 조절

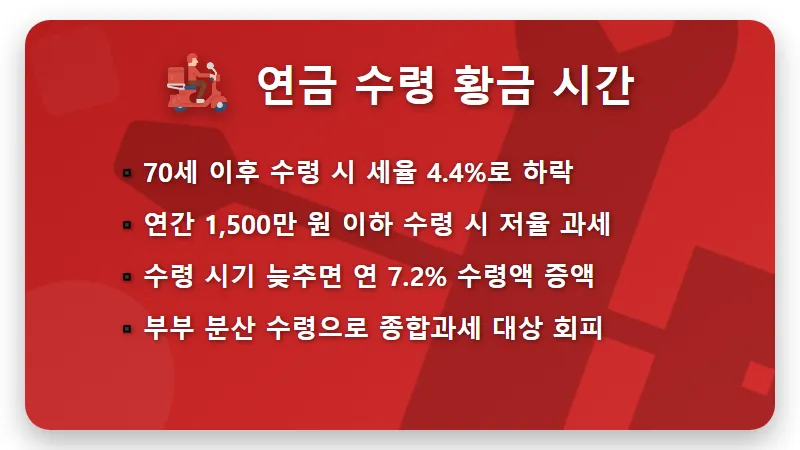

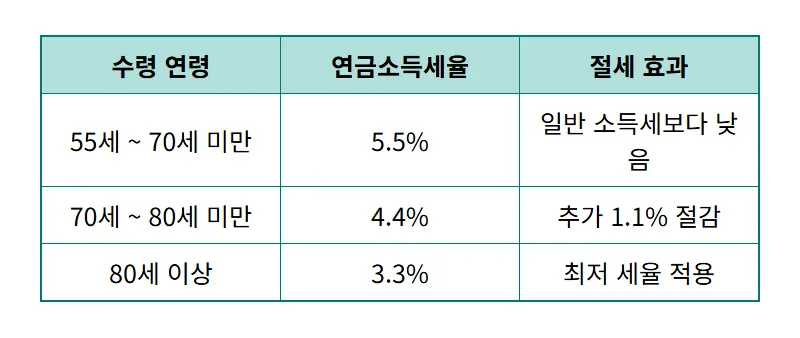

연금은 언제 받느냐에 따라 떼어가는 세금의 비율이 확연히 달라진다는 사실을 꼭 기억해야 합니다.

나이가 들수록 세율이 낮아지는데 70세가 넘으면 4.4%, 80세가 넘으면 3.3%까지 떨어지게 되거든요.

위 표에서 보시는 것처럼 수령 시기를 조금만 늦춰도 내 주머니에 들어오는 돈이 실질적으로 늘어납니다.

또한 연간 사적연금 수령액을 1,500만 원 이하로 조절해야 높은 종합과세를 피하고 저율 과세 혜택을 온전히 누릴 수 있어요.

건강이 허락한다면 국민연금 수령 시기도 조금 늦춰서 연 7.2%의 높은 가산율을 챙겨보시는 것도 추천해 드립니다. ✨

📅

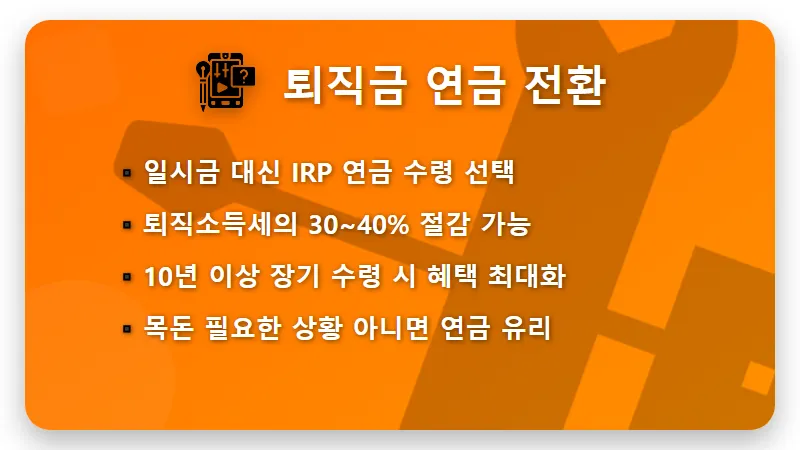

퇴직금 활용 꿀팁

퇴직할 때 받는 목돈을 한꺼번에 일시금으로 받으면 세금이 생각보다 무척 많이 나옵니다.

하지만 이 돈을 IRP 계좌에 넣고 연금으로 나누어 받으면 퇴직소득세를 최대 40%까지 깎아준답니다.

당장 큰돈이 필요한 상황이 아니라면 연금으로 전환하여 세금을 아끼고 매달 안정적인 수입을 만드시는 것이 훨씬 현명합니다.

국민연금공단 홈페이지에서 나의 예상 수령액을 미리 확인해보고 미래를 설계해보는 건 어떨까요?

🧸 🧸 🧸

2026년 변화하는 연금 제도에 맞춰 지금부터 준비한다면 든든한 노후는 더는 꿈이 아닙니다.

세금을 줄이고 수령액을 늘리는 작은 실천들이 모여 평생의 안심이 될 수 있으니까요.

오늘 알려드린 팁들을 가족들과 공유하며 행복한 노후 계획을 세워보시길 바랍니다. 💖

#개인연금수령액늘리기 #2026국민연금개편 #연금저축IRP절세