최근 국민연금 재정 안정을 위해 보험료율을 현행 9%에서 9.5% 또는 그 이상으로 올려야 한다는 이야기가 계속 나오고 있습니다. 당장 내 지갑에서 돈이 더 빠져나간다고 생각하니 걱정이 앞서는 것이 사실이죠.

하지만 더 무서운 것은 ‘에이, 조금 미뤄도 괜찮겠지’ 하는 생각으로 보험료를 미납하는 경우입니다. “‘내 노후’를 위한 마지막 안전망인 국민연금, 미납하면 어떤 불이익이 있을까요? 그리고 어떻게 해결할 수 있을까요? 지금부터 그 핵심만 쏙쏙 알려드릴게요!

🤔

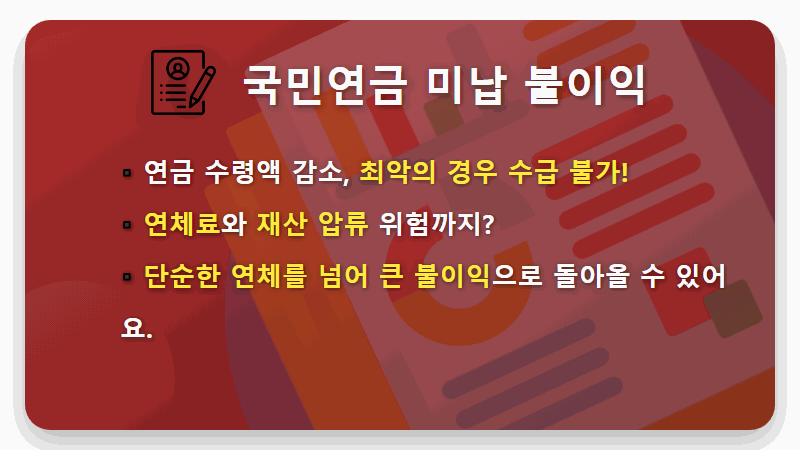

내 노후가 위험해! 국민연금 미납 시 현실적인 불이익

가장 큰 문제는 바로 노후에 받을 연금액이 줄어든다는 점입니다. 미납한 기간만큼 가입 기간에서 제외되기 때문이죠. 최소 가입 기간인 10년을 채우지 못하면 그동안 냈던 돈을 돌려받지 못하고 연금 수급 자격 자체가 박탈될 수 있습니다.

뿐만 아니라, 미납된 보험료에는 연체 이자가 붙고, 장기간 미납 시에는 독촉 후 재산 압류까지 들어올 수 있다는 사실, 알고 계셨나요? 건강보험료와는 달리 국민연금은 미납해도 병원 이용에 제한이 없다 보니 가볍게 생각하기 쉽지만, 절대 그렇지 않습니다.

😱

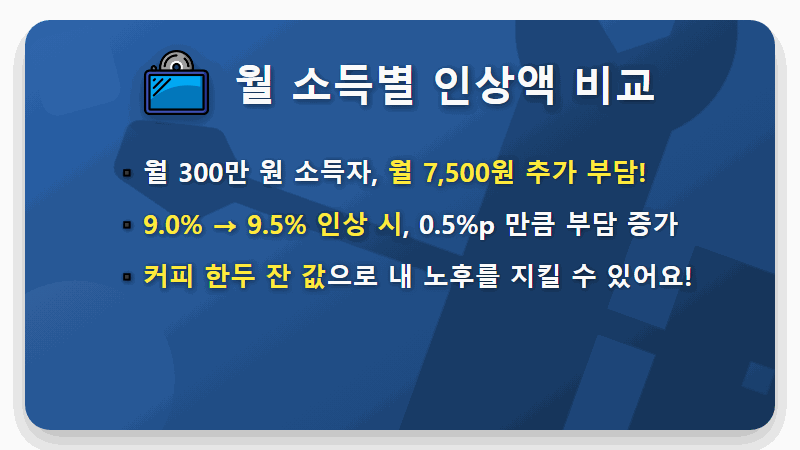

보험료 인상, 내 지갑에 미치는 영향은?

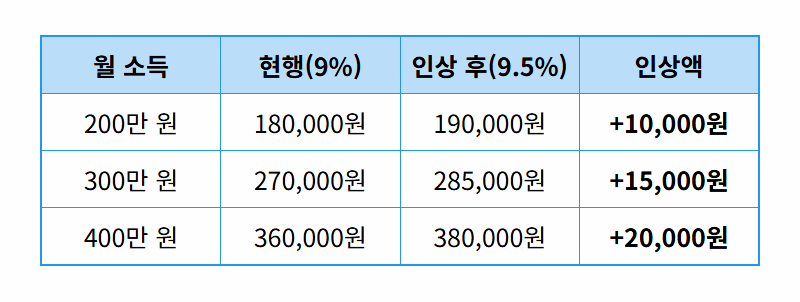

만약 보험료율이 9.5%로 인상된다면 실제로 얼마나 더 내야 할까요? 월 소득을 기준으로 간단하게 비교해 드릴게요.

국민연금은 직장가입자의 경우 회사와 내가 절반씩 부담하니, 실제 내 부담은 아래 표의 절반이 됩니다. 지역가입자는 전액 본인 부담입니다.

표에서 보시는 것처럼 월 소득 300만 원 직장가입자라면 월 7,500원, 1년이면 9만 원을 더 내게 됩니다. 부담이 늘어나는 것은 맞지만, 미납으로 인해 미래에 받을 큰 연금을 포기하는 것보다는 현명한 선택일 수 있습니다.

💰

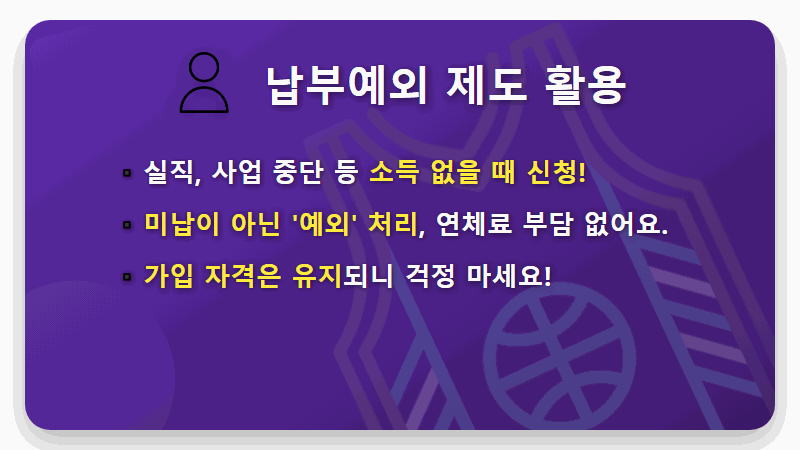

도저히 못 내겠다면? ‘납부예외’ 신청하세요!

실직이나 사업 중단, 군 복무 등으로 소득이 없어 보험료를 내기 어렵다면, 무작정 미납하지 말고 ‘납부예외’를 신청하는 것이 현명합니다.

납부예외 기간 동안은 보험료가 부과되지 않으므로 연체료가 발생하지 않고, 나중에 소득이 생겼을 때 다시 납부를 재개할 수 있습니다. 물론 예외 기간은 가입 기간에 포함되지 않아 노령연금액 산정 시 제외되지만, 나중에 ‘추납(추후납부)’ 제도를 통해 이를 만회할 수도 있습니다.

자세한 내용은 국민연금공단 콜센터(국번없이 1355)나 가까운 지사에 문의해 보세요!

📞

미래를 위한 가장 확실한 투자, 국민연금

국민연금은 단순히 세금을 내는 것이 아니라, 예측 불가능한 나의 미래와 노후를 위한 가장 확실하고 안정적인 투자입니다.

보험료율 인상이 부담될 수는 있지만, 그만큼 나중에 더 튼튼한 연금으로 돌아온다는 긍정적인 측면도 있습니다.

힘들다고 외면하기보다는 어떻게 하면 이 제도를 잘 활용해서 나의 든든한 노후 자산으로 만들 수 있을지 고민해 보는 것이 어떨까요?

🧸 🧸 🧸

지금 바로 나의 국민연금 가입 내역을 확인하고, 안정적인 미래를 계획해 보세요. 작은 관심이 당신의 노후를 바꿀 수 있습니다.

💖

#국민연금미납 #국민연금인상 #노후대비