매년 연말정산 시즌이 되면 많은 직장인들이 분주해지죠. 하지만 예금이나 주식 투자로 이자나 배당금을 받는 분들이라면 ‘금융소득세’와 ‘이자소득세’라는 용어 앞에서 머리가 지끈거리실 수 있습니다. 특히 2026년부터는 새로운 세금 제도가 우리를 기다리고 있어 더욱 현명한 대비가 필요한 시점입니다. 내가 혹시 ‘종합과세’ 대상자는 아닌지, 어떻게 하면 세금을 아낄 수 있을지 지금부터 속 시원하게 알려드릴게요! 💰

이자소득세 vs 금융소득세, 도대체 뭐가 다른가요?

많은 분들이 두 용어를 혼용해서 사용하시는데요, 사실 간단하게 정리할 수 있습니다.

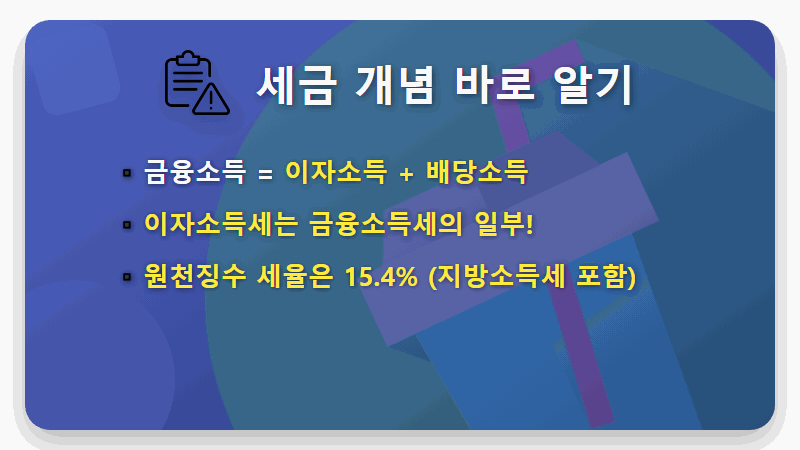

금융소득은 이자소득과 배당소득을 합친 더 넓은 개념이에요. 즉, 이자소득세는 금융소득세의 한 종류라고 생각하시면 쉽습니다.

우리가 은행에 돈을 예금하면 이자가 붙죠? 이때 발생하는 소득이 ‘이자소득’이고, 여기에 붙는 세금이 바로 ‘이자소득세’입니다. 마찬가지로 주식 투자를 통해 기업으로부터 이익을 분배받는 것이 ‘배당소득’이고요.

일반적으로 은행이나 증권사는 우리에게 이자나 배당금을 지급할 때, 15.4%(소득세 14% + 지방소득세 1.4%)의 세율로 미리 세금을 떼고 지급합니다. 이것을 ‘원천징수’라고 부릅니다.

🤔

종합과세, 나도 대상자일까? (2천만 원의 비밀)

아마 가장 궁금해하실 부분이 바로 ‘금융소득 종합과세’일 텐데요.

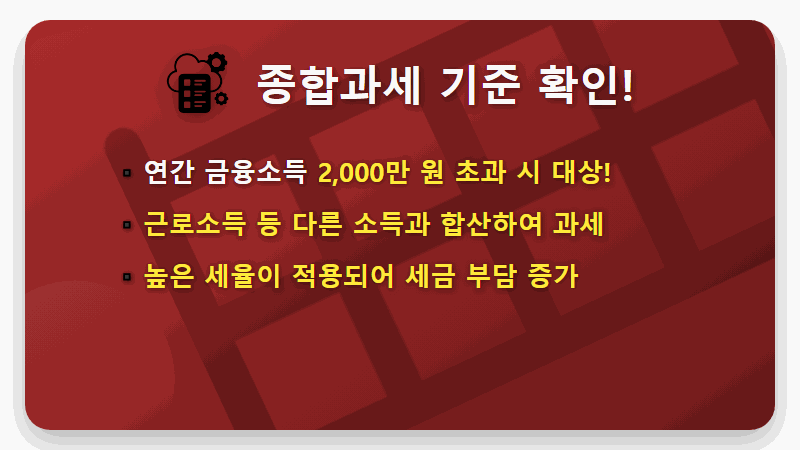

만약 한 해 동안 발생한 이자소득과 배당소득의 합계가 2,000만 원을 초과하면, 그 초과된 금액을 나의 다른 소득(예: 근로소득, 사업소득 등)과 합산하여 다시 세금을 계산하게 됩니다. 이것이 바로 ‘금융소득 종합과세’입니다.

왜 이게 중요할까요? 우리나라의 소득세는 소득이 높을수록 더 높은 세율을 적용하는 ‘누진세율’ 구조이기 때문입니다. 금융소득이 다른 소득과 합쳐져 전체 소득 구간이 높아지면, 훨씬 더 높은 세율을 적용받아 예상치 못한 세금 폭탄을 맞을 수도 있습니다.

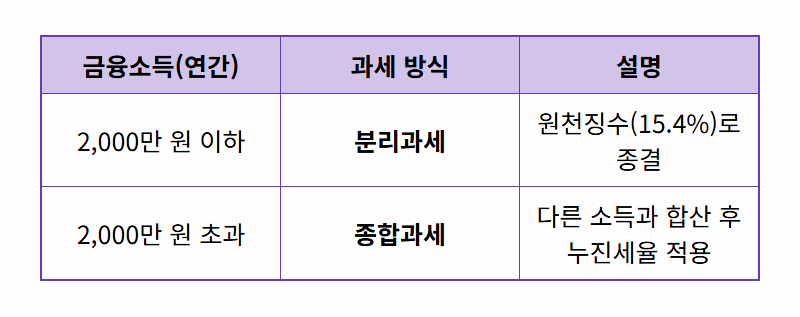

위 표처럼, 연간 금융소득이 2,000만 원을 넘는지 안 넘는지에 따라 과세 방식이 완전히 달라지니 꼭 기억하셔야 합니다.

🤯

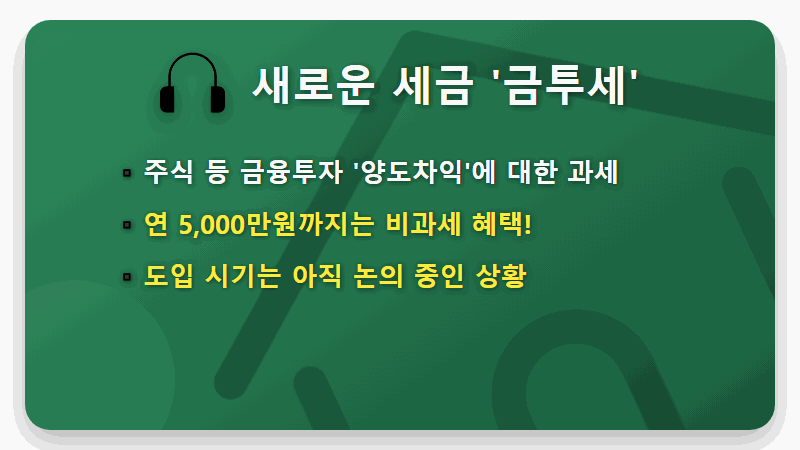

2026년부터 도입? ‘금융투자소득세’ 핵심은?

최근 ‘금투세’라는 단어를 뉴스에서 자주 보셨을 거예요. 바로 ‘금융투자소득세’의 줄임말입니다.

이는 이자, 배당소득뿐만 아니라 주식이나 펀드를 팔아서 얻은 ‘양도차익’에 대해서도 세금을 부과하는 제도입니다. 기존에는 대주주가 아닌 이상 국내 상장주식 양도차익에 대해 세금을 내지 않았지만, 금투세가 도입되면 소액주주도 세금을 내야 할 수 있습니다.

물론 좋은 소식도 있습니다. 주식 등으로 번 돈이 연간 5,000만 원까지는 세금을 물리지 않는 ‘기본공제’ 혜택이 주어질 예정이에요. 그 이상의 수익에 대해서만 22% (지방소득세 포함)의 세율이 적용됩니다.

원래 2025년 시행 예정이었으나, 현재는 도입 자체가 미뤄지며 계속해서 논의가 이루어지고 있는 상황입니다. 따라서 앞으로 발표될 정부의 공식 입장을 계속 주시해야 합니다.

🧐

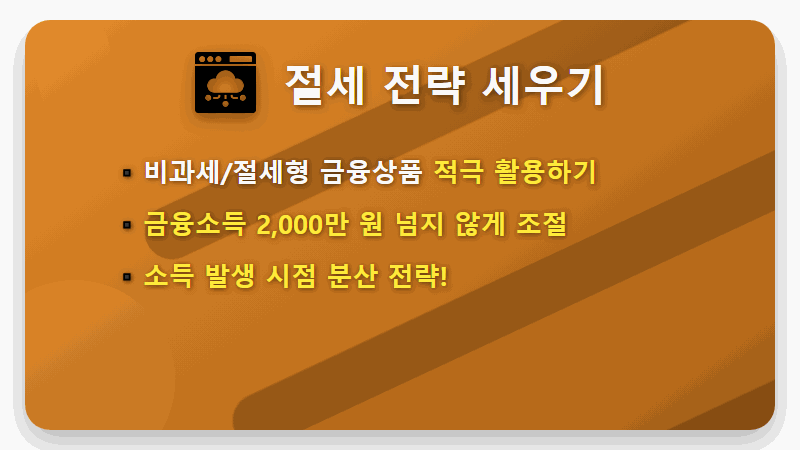

연말정산 필승! 현실적인 절세 꿀팁 3가지

세금, 너무 어렵게만 생각하지 마세요. 몇 가지 전략만 잘 세워도 충분히 아낄 수 있습니다.

첫째, 비과세 및 절세 상품을 최대한 활용하세요.

대표적으로 ISA(개인종합자산관리계좌)는 계좌에서 발생한 이자, 배당소득에 대해 200만 원(서민형은 400만 원)까지 비과세 혜택을 줍니다. 또한 만 65세 이상이라면 비과세 종합저축에 가입하여 5,000만 원 한도 내에서 발생하는 이자소득에 대한 세금을 면제받을 수 있습니다.

둘째, 연간 금융소득을 2,000만 원에 맞춰 관리하세요.

종합과세 대상이 되지 않도록 이자나 배당이 발생하는 시점을 조절하는 것이 중요합니다. 예를 들어, 여러 개의 예금 만기가 한 해에 몰려있다면 일부는 다음 해로 이연시키는 방법을 고려해볼 수 있습니다.

셋째, 배우자나 자녀에게 증여하는 것도 방법입니다.

세법상 배우자에게는 10년간 6억 원, 성인 자녀에게는 5,000만 원까지 증여세 없이 증여가 가능합니다. 이를 활용해 소득을 분산하면 각자의 2,000만 원 비과세 한도를 활용할 수 있어 전체적인 세금 부담을 줄일 수 있습니다.

더 자세한 내용은 국세청 홈택스에서 확인해 보세요!

🧸 🧸 🧸

세금 제도는 매년 바뀌고 복잡하지만, 조금만 관심을 가지면 ‘세금 폭탄’이 아닌 ’13월의 월급’을 두둑이 챙길 수 있습니다. 오늘 알려드린 내용들을 바탕으로 본인의 금융 자산을 점검하고, 2026년 연말정산을 미리 준비해 보시는 건 어떨까요? 현명한 절세 전략으로 소중한 내 돈을 지키시길 바랍니다! 🙏

#금융소득세 #연말정산 #절세꿀팁