갑작스러운 지출이 생겼을 때 당황하지 않고 대처할 수 있는 방법이 있다면 정말 든든하겠죠?

2026년의 변화된 금융 환경 속에서 마이너스통장을 단순한 빚이 아니라 훌륭한 자산 방어막으로 만드는 비법을 지금부터 친절하게 소개해 드릴게요.

단순히 개설하는 것을 넘어 어떻게 관리해야 이자를 아끼고 신용 점수까지 지킬 수 있는지 핵심만 콕콕 집어 정리했으니 끝까지 읽어보시길 바랄게요.

💰

2026 개설 전략

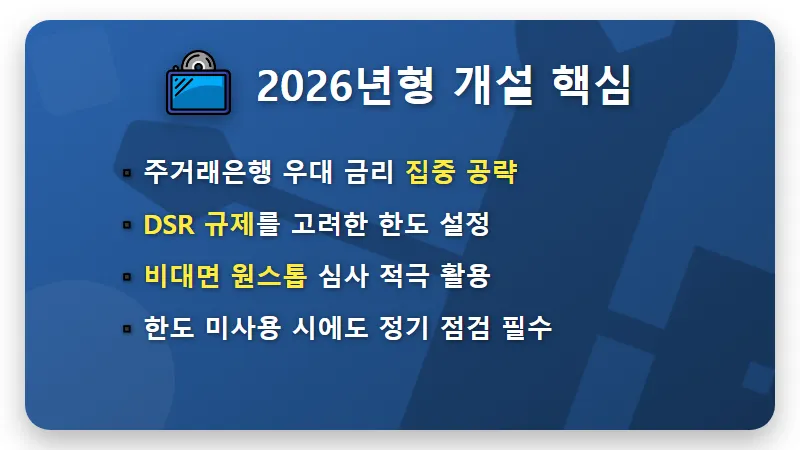

2026년에는 금융사들의 리스크 관리가 더욱 깐깐해졌기 때문에 주거래은행의 문을 먼저 두드리는 것이 가장 현명해요.

월급 통장이나 각종 공과금 이체를 집중시킨 은행에서는 조금이라도 낮은 금리를 제안받을 가능성이 높기 때문이죠.

최근에는 비대면 서비스가 워낙 잘 되어 있어서 스마트폰 하나로도 충분히 조건 비교가 가능하다는 사실을 알고 계셨나요?

무작정 큰 한도를 잡기보다는 내가 감당할 수 있는 수준 안에서 DSR 규제를 확인하며 계획적으로 접근하는 태도가 필요합니다.

🏦

금리와 한도 관리

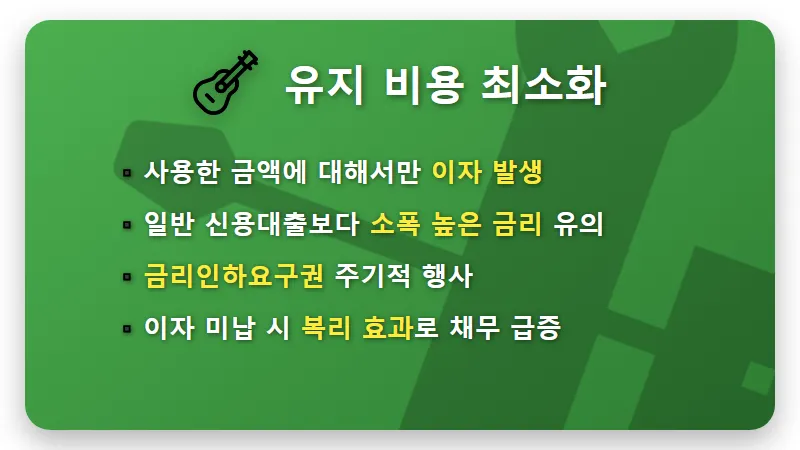

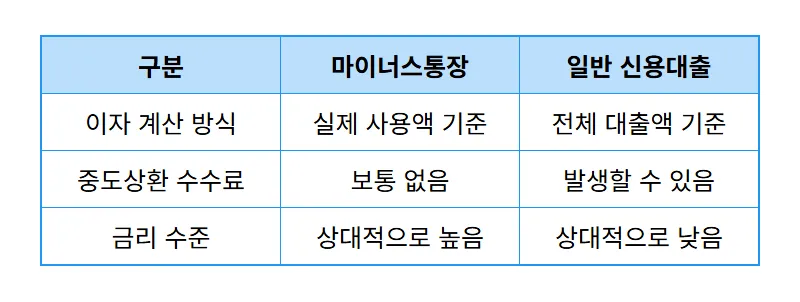

마이너스통장은 돈을 빌려놓고 쓰지 않으면 이자가 나가지 않는다는 아주 큰 장점이 있어요.

하지만 일반 대출에 비해서는 금리가 약간 높게 설정되는 편이니 이 점은 꼭 기억해두셔야 해요.

위 표를 보시면 아시겠지만 마이너스통장은 필요한 만큼만 쓰고 언제든 갚을 수 있어 비상금 용도로 아주 제격이에요.

다만 소득이 오르거나 직급이 높아졌다면 금리인하요구권을 당당하게 행사해서 이자 부담을 낮춰보는 것도 잊지 마세요.

📉

효율적 운용 비법

마이너스통장을 쓸 때 가장 중요한 건 대출 한도가 내 돈이 아니라는 점을 명확히 인식하는 거예요.

정말 급한 일이 생겼을 때만 잠시 빌려 쓰고 보너스나 여유 자금이 생기면 가장 먼저 채워 넣는 습관을 들여보세요.

최근에는 파킹통장에 돈을 넣어두어 이자를 받으면서 급전이 필요할 때만 마이너스통장을 활용해 이자 차익을 노리는 고수들도 많답니다.

자세한 은행별 금리 비교는 아래 버튼을 통해 공식 사이트에서 직접 확인해보시는 것이 가장 정확해요.

💡

주의사항과 대처

장기간 마이너스통장을 한도 끝까지 사용하고 있다면 신용 평가사에서는 이를 위험 신호로 받아들일 수 있어요.

가급적 한도의 30%에서 50% 이내로만 유동적으로 사용하는 것이 신용 점수 관리에 유리하다는 꿀팁을 꼭 기억하세요.

또한 1년마다 찾아오는 연기 시점에는 은행에서 소득이나 신용 상태를 다시 확인하니 직장 변동이 있다면 미리 대비해야 합니다.

만약 이자가 연체된다면 연체 이자뿐만 아니라 이자에 이자가 붙는 상황이 발생할 수 있으니 자동이체 날짜는 꼭 체크해두세요.

🧸 🧸 🧸

마이너스통장을 똑똑하게 활용해서 여러분의 경제 생활에 든든한 보험 하나 들어보시는 건 어떨까요?

더 건강하고 풍요로운 재테크 생활을 하시길 진심으로 응원하겠습니다!

🙏

#마이너스통장사용법 #비상금관리 #2026금융꿀팁