매달 통장에 300만 원씩 따박따박 꽂히는 삶, 정말 꿈만 같지 않으신가요?

하지만 막연한 꿈이 아닌, 현실적인 계획과 전략만 있다면 충분히 이룰 수 있는 목표랍니다.

2026년을 기준으로 세후 월 300만 원의 안정적인 배당 소득을 만들기 위한 현실적인 포트폴리오 구성법부터 절세 전략까지, 모든 꿀팁을 아낌없이 알려드릴게요.

💰

목표 달성을 위한 투자금, 얼마나 필요할까?

가장 먼저 현실적인 목표 투자금을 알아보는 것이 중요해요.

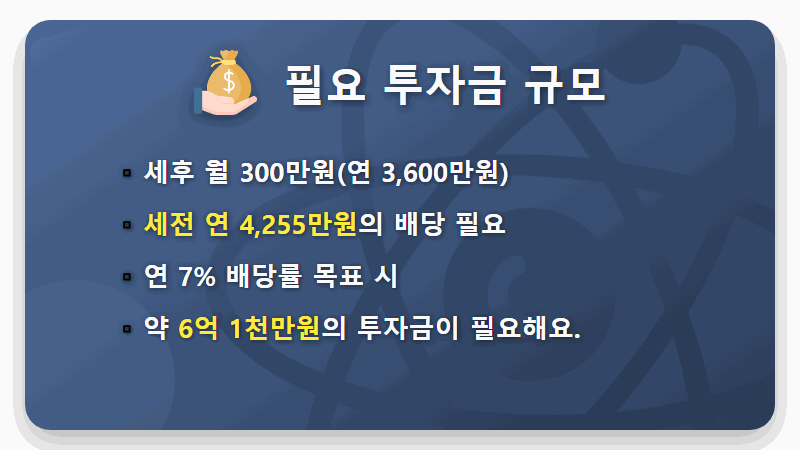

세후 월 300만 원, 즉 연간 3,600만 원의 배당금을 받기 위해서는 배당소득세 15.4%를 고려해야 합니다.

세전으로는 약 4,255만 원의 배당금을 받아야 한다는 계산이 나오죠.

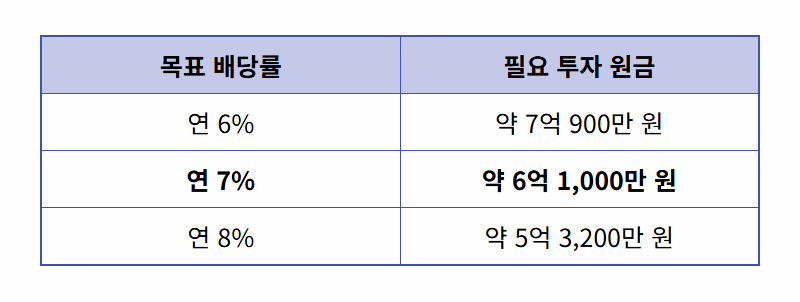

목표 배당률에 따라 필요한 총 투자금이 어떻게 달라지는지 한번 살펴볼까요?

표에서 보시는 것처럼, 연 7%의 배당률을 목표로 한다면 약 6억 1천만 원의 투자금이 필요하다는 것을 알 수 있어요.

결코 적은 돈은 아니지만, 꾸준한 장기 투자를 통해 충분히 만들어갈 수 있는 금액이랍니다.

ক্যাল

안정성을 더하는 월배당 포트폴리오 구성 전략

목표 금액을 확인했다면, 이제 어떻게 돈을 굴릴지 구체적인 전략을 세워야겠죠?

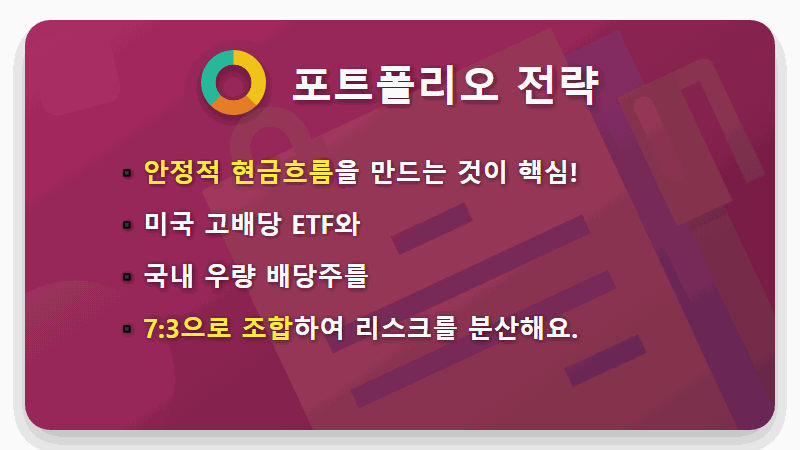

가장 중요한 것은 ‘몰빵 투자’를 피하고, 안정적으로 자산을 불려 나갈 수 있도록 ‘분산 투자’하는 것입니다.

안정적인 배당 성장과 자본 차익을 동시에 노리기 위해, 저는 다음과 같은 포트폴리오 조합을 제안하고 싶어요.

바로, 미국 고배당 ETF와 국내 우량 배당주를 7:3 비율로 섞는 전략입니다.

미국 ETF는 안정적인 달러 자산을 확보하게 해주고, 국내 우량주는 우리에게 익숙한 시장에서 높은 배당 수익을 기대할 수 있게 만들어주죠.

📊

2026년 주목할 만한 배당주 TOP 2

그렇다면 어떤 종목을 포트폴리오에 담는 것이 좋을까요?

수많은 종목이 있지만, 특히 안정성과 배당률이 검증된 대표적인 ETF 두 가지를 소개해 드릴게요.

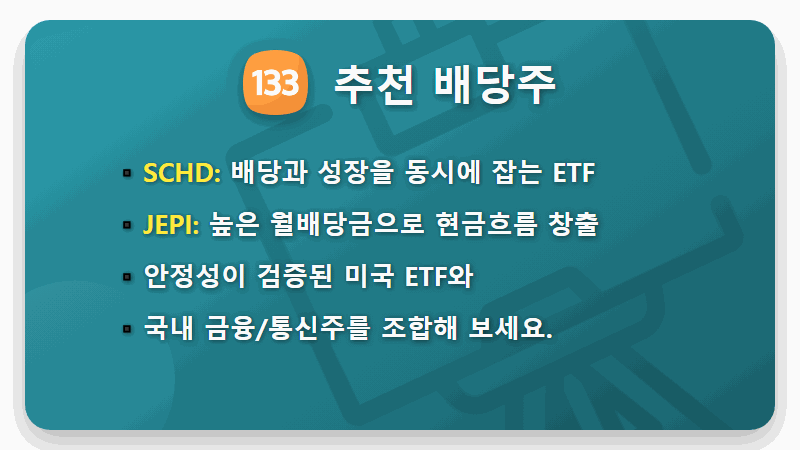

첫 번째는 ‘SCHD(Schwab US Dividend Equity ETF)’입니다.

10년 이상 꾸준히 배당금을 지급해 온 우량 기업 100개에 분산 투자하여, 안정적인 배당 성장과 주가 상승을 동시에 기대할 수 있는 매력적인 ETF랍니다.

두 번째는 월배당 ETF의 대표주자, ‘JEPI(JPMorgan Equity Premium Income ETF)’입니다.

JEPI는 커버드콜 전략을 활용하여 매월 높은 수준의 분배금을 지급하기 때문에, 꾸준한 현금 흐름을 만드는 데 아주 효과적이죠.

이 두 가지 ETF를 중심으로, 국내의 대표적인 배당주인 금융주나 통신주를 일부 섞어준다면 더욱 안정적인 포트폴리오를 완성할 수 있을 거예요.

📈

세금까지 아끼는 현명한 절세 꿀팁

열심히 배당금을 받아도 세금으로 많이 빠져나가면 속상하겠죠?

그래서 우리는 세금을 아낄 수 있는 방법을 적극적으로 활용해야만 합니다.

대표적인 절세 계좌로는 ‘연금저축펀드’와 ‘개인종합자산관리계좌(ISA)’가 있어요.

이 계좌들을 통해 배당주에 투자하면, 배당소득세 15.4%가 즉시 과세되지 않고 인출 시점까지 미뤄지거나(과세 이연), 낮은 세율로 세금을 낼 수 있습니다.

특히 ISA 계좌는 연간 2,000만 원까지 납입 가능하며, 발생한 이자 및 배당 소득에 대해 200만 원까지 비과세 혜택을 주니 반드시 활용해야겠죠?

또한, 연간 금융소득(이자+배당)이 2,000만 원을 초과하면 금융소득 종합과세 대상이 되어 세금 부담이 커질 수 있으니, 이 점도 유의하며 포트폴리오를 관리하는 지혜가 필요합니다.

🧸 🧸 🧸

세후 월 300만 원의 배당 소득은 더 이상 뜬구름 잡는 이야기가 아닙니다.

오늘 알려드린 전략을 바탕으로 차근차근 당신만의 포트폴리오를 구축해 보세요.

경제적 자유를 향한 위대한 여정의 첫걸음이 될 것입니다.

🙏

#월배당포트폴리오 #세후300만원 #배당주투자