부모님께 용돈을 드리거나 자녀에게 생활비를 보낼 때 여러분은 메모란에 무엇이라고 적으시나요?

요즘 국세청의 AI 감시망은 우리가 상상하는 것보다 훨씬 정교해져서 아주 작은 기록조차 놓치지 않는다고 합니다.

오늘은 가족 간 소액 송금 시 ‘메모’ 한 줄이 왜 위험한지, 그리고 안전하게 이체하는 현실적인 방법을 알려드릴게요.

💸

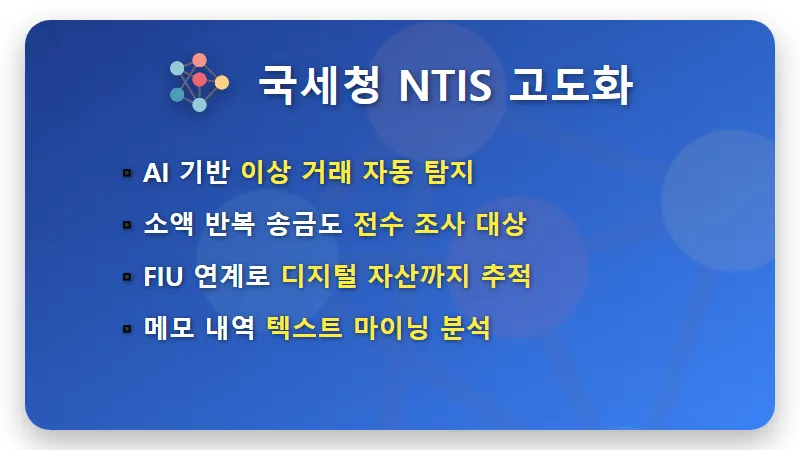

AI가 감시하는 계좌

국세청의 차세대 국세행정시스템(NTIS)은 이제 인공지능을 활용해 비정상적인 자금 흐름을 실시간으로 포착합니다.

단순히 금액이 크고 작음을 떠나서, 송금 주기가 일정하거나 특정 단어가 반복되는 메모를 AI가 먼저 걸러내는 방식이죠.

“설마 내가 보내는 50만 원을 보겠어?”라는 안일한 생각이 나중에 큰 세금 폭탄으로 돌아올 수 있다는 사실, 알고 계셨나요?

🤖

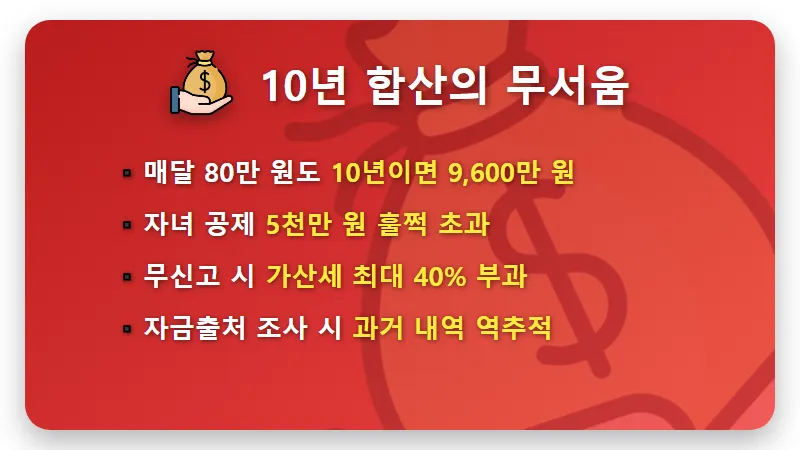

소액도 안심 못해

많은 분들이 1,000만 원 미만은 금융정보분석원(FIU)에 보고되지 않으니 안전하다고 오해하시곤 합니다.

하지만 증여세는 ‘건별’이 아니라 ’10년 치 합산’으로 계산하기 때문에 티끌 모아 태산처럼 세금이 불어납니다.

나중에 자녀가 집을 살 때 진행되는 자금출처 조사에서 이런 소액 송금들이 모두 합쳐져 증여로 간주될 수 있어요.

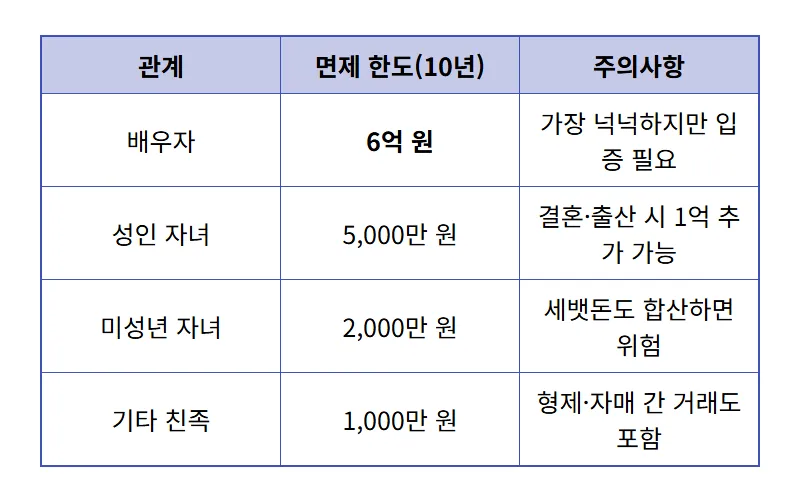

위 표에서 보시는 것처럼 가족 관계에 따라 면제되는 금액이 정해져 있으니 미리 체크하는 것이 필수겠죠?

특히 소득이 있는 자녀에게 보내는 돈은 아무리 ‘생활비’라고 적어도 증여로 볼 확률이 매우 높답니다.

⚠

메모가 자백서인 이유

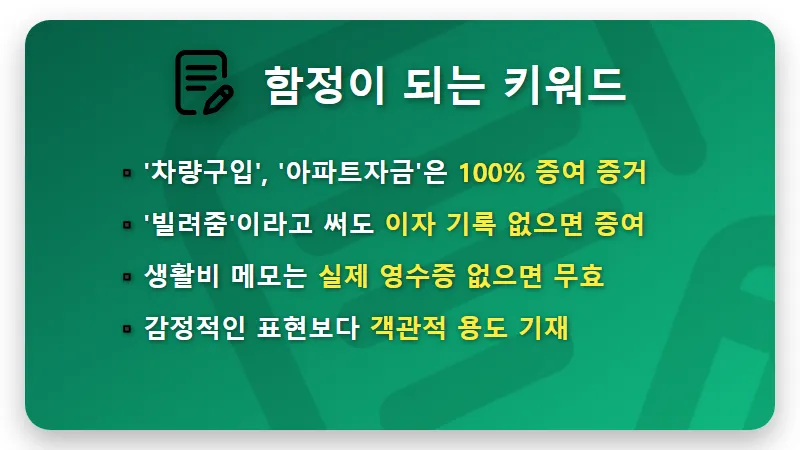

계좌이체 메모에 “아들 차 사는데 보태라” 혹은 “이번에 집 살 때 써라”라고 적으시는 분들 많으시죠?

이런 메모는 세무조사 시 국세청에 “이건 증여입니다”라고 스스로 자백하는 서류와 똑같은 효력을 가집니다.

반대로 돈을 빌려주는 것이라면 메모만 적을 게 아니라 정식으로 차용증을 쓰고 이자를 주고받아야 인정받을 수 있어요.

✍

세무조사 피하는 전략

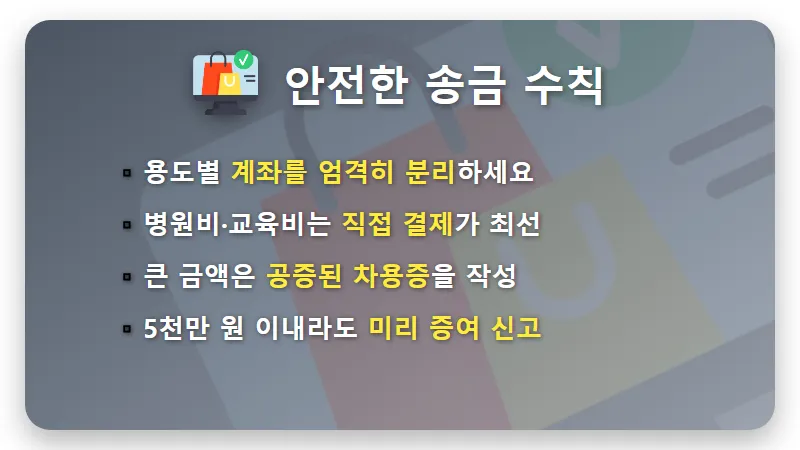

가장 좋은 방법은 부모가 자녀의 병원비나 등록금을 자녀 계좌로 보내지 않고 직접 병원이나 학교에 결제하는 것입니다.

만약 자녀에게 돈을 보낸다면 그 돈이 어디에 쓰였는지 증빙할 수 있는 카드 영수증을 반드시 챙겨두셔야 해요.

또한, 미리 증여 신고를 해두면 나중에 그 자금이 합법적인 자산 형성의 근거가 되어 훨씬 유리해진답니다.

🧸 🧸 🧸

무심코 남긴 메모 한 줄이 나중에 가족의 행복을 방해하는 큰 짐이 되지 않도록 오늘부터라도 꼼꼼히 관리해 보세요.

혹시 지금 보내는 돈이 걱정된다면 전문가와 상담하거나 면제 한도를 다시 한번 꼭 체크해 보시길 권장해 드립니다.

여러분의 소중한 자산을 안전하게 지키는 작은 습관, 지금 바로 실천해 보세요! 🙇♂️

#가족간계좌이체 #증여세면제한도 #국세청세무조사