노후 준비의 필수템인 연금저축계좌, 혹시 하나만 가지고 계신가요?

요즘 똑똑한 투자자들은 계좌를 쪼개서 관리하며 유동성과 절세라는 두 마리 토끼를 다 잡고 있답니다.

왜 굳이 번거롭게 두 개를 만들어야 하는지 그 비밀을 파헤쳐 볼게요! 💰

💰

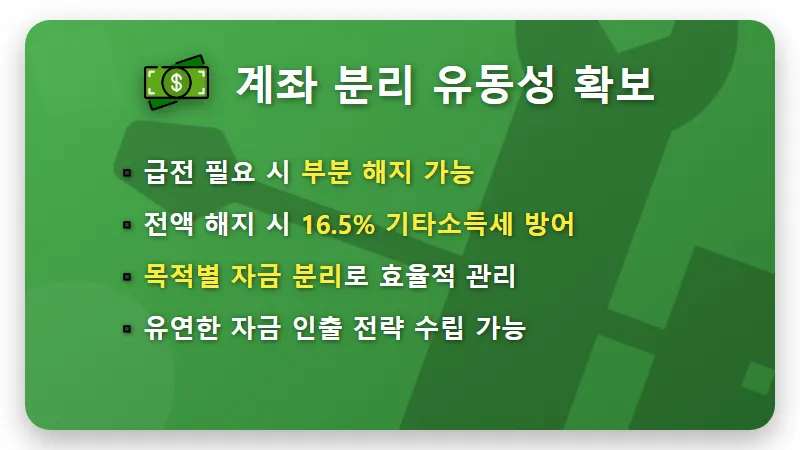

유동성 확보의 비결

갑자기 목돈이 필요할 때 연금 계좌를 통째로 깨본 경험 있으신가요?

하나의 계좌에 모든 돈을 넣으면 중간에 일부만 꺼내 쓰기가 매우 까다롭고 절차도 복잡하죠.

하지만 계좌를 두 개로 나누면 하나는 유지하면서 다른 하나만 해지하거나 인출할 수 있어 정말 편리하답니다.

특히 연금은 중도 해지 시 세금 부담이 크니 이런 전략이 꼭 필요하겠죠?

🔓

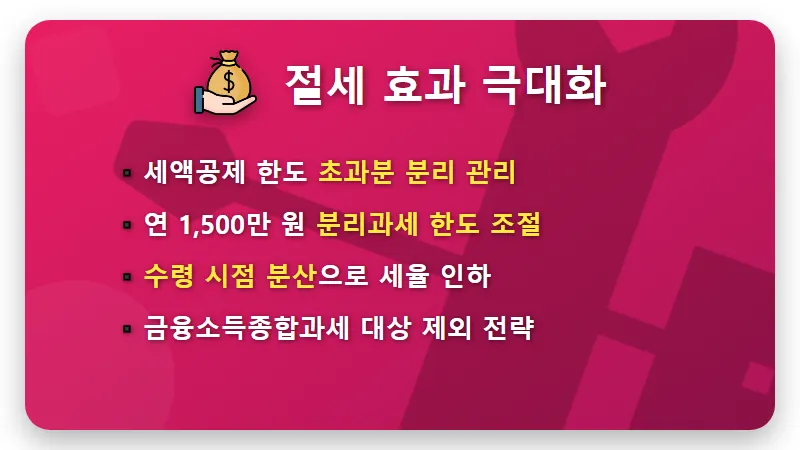

세금 폭탄 피하기

연금 수령 시 사적연금이 연 1,500만 원을 넘으면 세금 부담이 확 늘어날 수 있다는 사실 알고 계셨나요?

계좌가 여러 개라면 수령 시기를 각각 다르게 설정해서 연간 수령액을 조절하기가 훨씬 수월해집니다.

세금을 한 푼이라도 아끼고 싶은 분들이라면 계좌 분리는 선택이 아닌 필수라고 할 수 있어요.

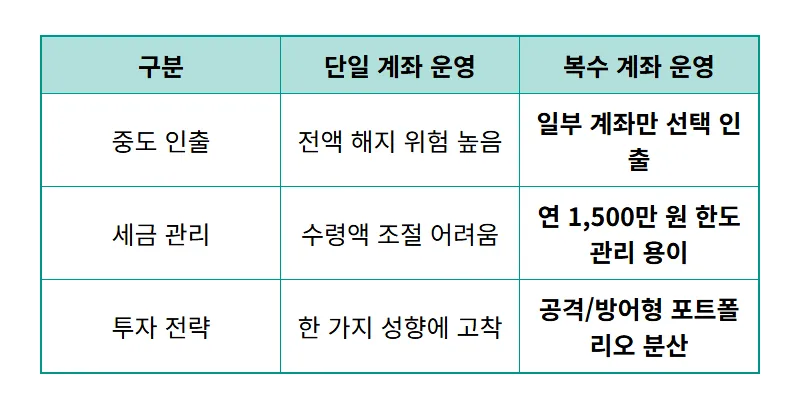

아래 표를 통해 계좌 분리 여부에 따른 차이를 간단히 확인해 보세요!

위 표에서 보듯 복수 계좌를 운영하면 예상치 못한 지출이 생겨도 연금 자산 전체를 위협받지 않게 됩니다.

또한 연금 수령 시에도 세금 구간을 지능적으로 관리할 수 있어 장기적으로 큰 이득이 되죠.

📊

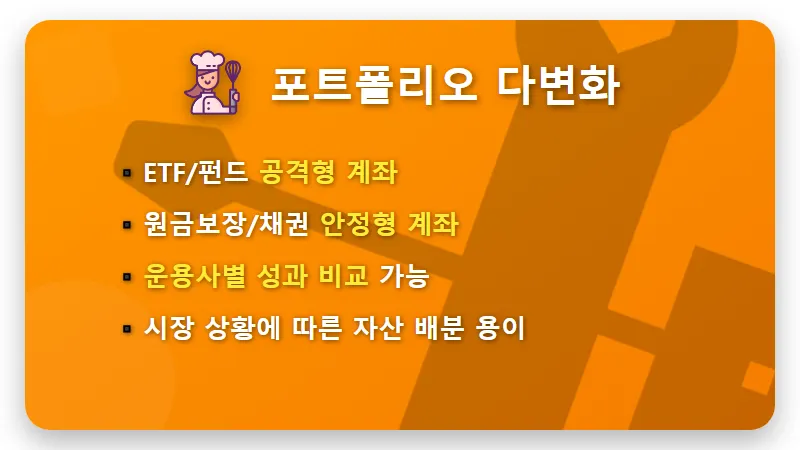

투자 성향별 분리

성격이 다른 두 개의 계좌를 운영하면 하나는 공격적인 ETF 투자에 집중하고, 다른 하나는 안정적인 채권이나 원금보장형 상품으로 채울 수 있습니다.

이렇게 하면 수익률 관리도 명확해지고, 심리적으로도 훨씬 안정적인 투자가 가능해지죠.

내 소중한 노후 자금을 한 바구니에 다 담기보다 두 바구니에 나누어 담아보는 건 어떨까요?

더 자세한 연금 운영 가이드는 아래 공식 포털에서 확인해 보시는 것을 추천드려요!

📈

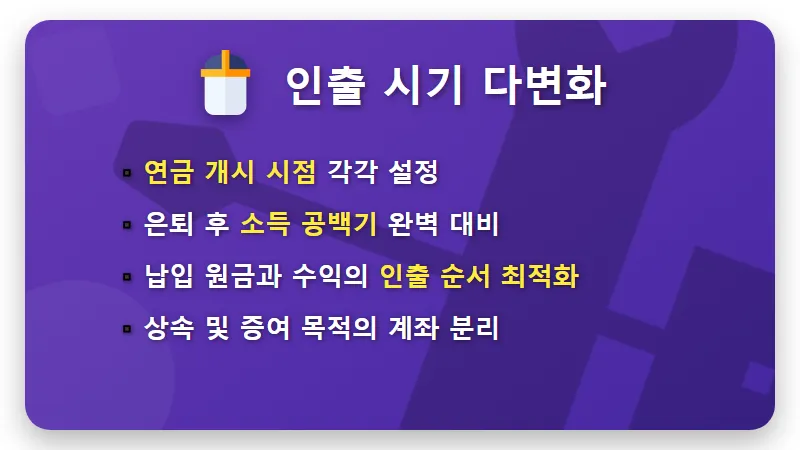

연금 수령 전략 수립

마지막으로 은퇴 시점에 따라 연금 개시 일을 다르게 가져갈 수 있다는 점이 정말 매력적입니다.

조기 은퇴를 꿈꾸신다면 하나는 55세부터, 다른 하나는 65세부터 받는 식으로 설계해 보세요.

이렇게 하면 국민연금을 받기 전까지의 소득 공백기를 아주 지혜롭게 메꿀 수 있답니다.

여러분의 은퇴 생활이 훨씬 더 풍요로워질 거예요!

🧸 🧸 🧸

연금 계좌 분리는 단순한 선택이 아니라 스마트한 미래를 위한 필수 전략이에요.

지금 당장 본인의 계좌 상황을 점검해보고 더 효율적인 노후 자금 관리를 시작해보는 건 어떨까요?

행복한 미래를 응원합니다! 😊

#연금저축계좌 #절세전략 #노후준비